Dividendide maksustamine alates 1. jaanuarist 2025

Alates 1.01.2025 maksustatakse dividende üksnes tulumaksumääraga 22/78, mis tähendab, et kaotatakse ka dividendi madalam tulumaksumäär 14/86.

Dividendide kajastamine SmartAccountsis

- Deebet: Eelmiste perioodide jaotamata kasum (konto 22711)

- Deebet: Tulumaks (konto 41411)

- Kreedit: Dividendivõlad (konto 21621)

- Kreedit: Ettevõtte tulumaks (konto 21521)

- Valida hankijaks ‘Ise/self’ või isik, kellele dividendid välja makstakse.

- Edasi klikata nupule ‘Määra lisareale’.

- Valida lisarea kontoks: 21621 – Dividendivõlad.

- Salvestada makse.

- hankijaks valida ‘Maksu- ja Tolliamet’;

- lisarea kirjeldus: Tulumaks dividendidelt;

- kogus: 1;

- hind: Tulumaksu summa;

- konto: 21521 – Ettevõtte tulumaks.

NB! Dividendide maksustamine kuni 31.12.2024 kehtinud reegli alusel

Vastavalt 2018. aastal toimunud seadusemuudatusele kohaldati alates 2019. aastast regulaarselt makstavatele dividendidele soodusmäära 14/86. Soodusmäär rakendus sellele osale kasumist, mis on kolmel eelneval aastal väljamakstud dividendide keskmisest väiksem või sellega võrdne.

Kui dividende maksti füüsilisele isikule, tuli väljamakselt kinni pidada täiendavalt 7% tulumaksu.

Esimest korda rakendus dividendide maksustamisele soodusmäär 2019. aastal ning siis võeti soodusmääraga maksutatava osa leidmisel aluseks 2018. aastal väljamakstud dividendid.

2020. aastal võeti aluseks vastavalt 2018. ja 2019. aastal väljamakstud dividendid.

Seega oli soodusmäära võimalik täies ulatuses kasutada alates 2021. aastast, kui võeti arvesse kõik eelnevad 3 aastat – 2018, 2019 ja 2020.

Edasi vaatamegi näite põhjal seda, kuidas toimetada dividendidega 2020. aastal juhul, kui ettevõttele kohaldub dividendide maksustamisel soodusmäär 14/86.

Näide kuni kuni 31.12.2024 kehtinud maksustamise põhjal

Dividendid juriidilisele isikule 2020. aastal

Näide. 2018. aasta

2018. aastal maksis äriühing juriidilisele isikule dividende 50000 € ning see maksustati 20/80 määraga (ettevõtte tulumaksu maksti 12500 €).

2019. aasta

2019. aastal maksis äriühing juriidilisele isikule dividende 25000 €. Kuna 2018. aastal maksti samuti dividende, tekkis äriühingul õigus 2018. aastal väljamakstud dividendidest ⅓ osa ulatuses maksustada 2019.aasta dividende soodusmääraga 14/86.

- Leiame soodusmääraga maksustatava osa:

- 14/86 määraga maksustatakse 50000/ 3= 16666.67 €

- Leiame tavamääraga maksustatava osa:

- 20/80 määraga maksustatakse ülejäänud osa, ehk 25000-16666.67= 8333.33 €

Seega tuleb 2019. aastal väljamakstavatest dividendidest (25000 €) maksustada 16666.67 soodusmääraga (14/86) ning 8333.33 tavamääraga (20/80).

2020. aasta

2020. aastal otsustab äriühing maksta dividende välja summas 35000 €. Kuna nii 2018. aastal kui 2019. aastal on makstud dividende, siis kohaldub ka 2020. aastal osaliselt soodusmäär.

- Leiame soodusmääraga maksustatava osa:

- (50000+25000)/3=25000 €

- Leiame tavamääraga maksustatava osa:

- Kuna 35000 >25000, siis sellest tulenevalt tuleb soodusmääraga maksustada 25000 € ning tavamääraga 10000 €.

Arvutame välja ettevõtte tulumaksu:

- Soodusmäär:

- 25000 x 14/86= 4069.76 €

- Tavamäär:

- 10000 x 20/80= 2500 €

- Kokku: 6569.76 €

Seega tuleb 2020. aastal väljamakstavatest dividendidest (35000 €) maksustada 25000 € soodusmääraga (14/86) ning 10000 € tavamääraga (20/80).

Kanded SmartAccountsis:

SmartAccountsis tuleb dividendide väljakuulutamise kohta teha alljärgnev pearaamatu kanne:

- Deebet: Eelmiste perioodide jaotamata kasum 35000

- Kreedit: Dividendivõlad 35000

- Kreedit: Ettevõtte tulumaks 6569.76

- Deebet: Tulumaks (kulukonto) 6569.76

Dividendid füüsilisele isikule 2020. aastal

Juhul, kui eelnevas näites väljatoodud dividendid makstakse välja hoopis alljärgevalt,

- 25000 € füüsilisele isikule (maksustatakse madalama maksumääraga 14/86 ning täiendavalt peetakse füüsilisele isikule tehtavalt väljamakselt kinni 7% üksikisiku tulumaksu).

- 10000 € juriidilisele isikule (maksustatakse tavamääraga 20/80).

…tuleb toimida nii:

Arvutame välja ettevõtte tulumaksu:

- Soodusmäär:

- 25000 x 14/86= 4069.76 €

- Tavamäär:

- 10000 x 20/80= 2500 €

Aruvutame välja füüsilise isiku tulumaksu (7%):

- 25000 x 7%= 1750 €

Väljamakse füüsilisele isikule:

- 25000-1750= 23250 €

Kanded SmartAccountsis:

SmartAccountsis tuleb dividendide väljakuulutamise kohta teha alljärgnev pearaamatu kanne:

- Deebet: Eelmiste perioodide jaotamata kasum 35000

- Kreedit: Dividendivõlad 33250

- Kreedit: Ettevõtte tulumaks 6569.76

- Deebet: Tulumaks (kulukonto) 6569.76

- Kreedit: Üksikisiku tulumaks 1750

Dividendide deklareerimine maksuametis:

Dividendid deklareeritakse TSD lisal 7 ning ära tuleb täita ka vorm INF1.

TSD lisal 7 deklareeritakse:

- 7008 dividendid kokku 35000

- 7009 madalama maksumääraga dividendid 25000

- 7010 tavamääraga dividendid 10000

NB! Maksuamet jaotab dividendid automaatselt madalama ja tavamääraga maksustatavateks summadeks.

TSD vorm INF1

Juriidilisele isikule makstud dividendide deklareerimine vormil INF 1:

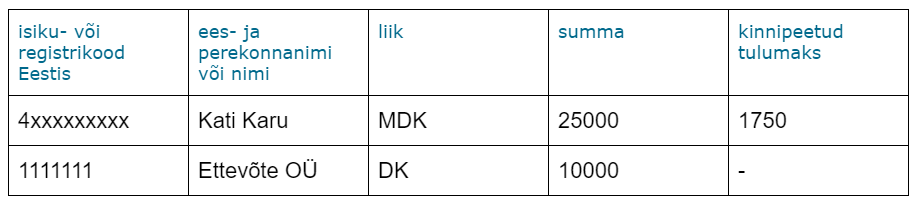

Kuna maksime välja dividende, mida maksustati nii soodusmäära kui ka tavamääraga, siis tuleb väljamakstud dividendid sisestada kahe reaga, kus tavamääraga maksustatud dividendid tähistatakse väljamakse liigiga ‘DK’ ning soodusmääraga maksustatud dividendid väljamakse liigiga ‘MDK’.

Juhul, kui see 25000 € on makstud füüsilisele isikule ning kinni on peetud ka tulumaks 7%, tuleb väljamaksed deklareerida vormil INF 1 alljärgnevalt:

NB! E-MTA arvestab füüsilisele isikule väljamakstud dividendidelt 7% tulumaksu automaatselt.

Rohkem näiteid leiad maksuameti lehelt: