Kasutatud kaupade müügi erikorra olemus on marginaali maksustamine, st maksustatakse üksnes maksukohustuslase poolt kauba hinnale lisatud osa. Kauba edasimüügi tehingu maksustatav väärtus on kauba müügi- ja ostuhinna vahe (marginaal), mida on vähendatud selles sisalduva käibemaksu võrra (KMS § 41 lg 3).

Kuna marginaal on brutosumma ja sisaldab käibemaksu, tuleb see käibe maksustatava väärtuse

leidmiseks jagada 1,22-ga (ja alates 01.07.2025 aastast kehtiva uue käibemaksumäära 24% alusel 1,24-ga).

Rmp.ee: Kasutatud kaupade käibemaksuga maksustamise erikord

Käibemaksu erikorra kajastamine kauba müügi korral

Konkreetse tehingu kulude-tulude arvestamiseks võib võtta kasutusele objektid. Objekte saab süsteemi sisestada menüüpunktis Seaded – Objektid. Kui arvete arveridadele on objektid määratud, on võimalik põhiaruandeid ning objekti aruannet koostada üle konkreetse objekti ning seeläbi süsteemis näha kasumit.

Ostuarve sisestamine:

- iga kasutatud kauba ostu korral tuleks luua uus laoartikkel, mille müügikontoks on näiteks Müük erikorra alusel. Vajadusel on võimalik uus konto eelnevalt luua Seaded – Kontoplaan lehel

- ostuarvele tuleks arvereale kindlasti lisada objekt, millega eristada konkreetne tehing. Objekte saab lisada lehel Seaded – Objektid

- ostuarvega kauba lattu arvele minemiseks peab artiklikaardil olema artikli tüübiks määratud kindlasti Laoartikkel ning täidetud lahter Muuda ladu

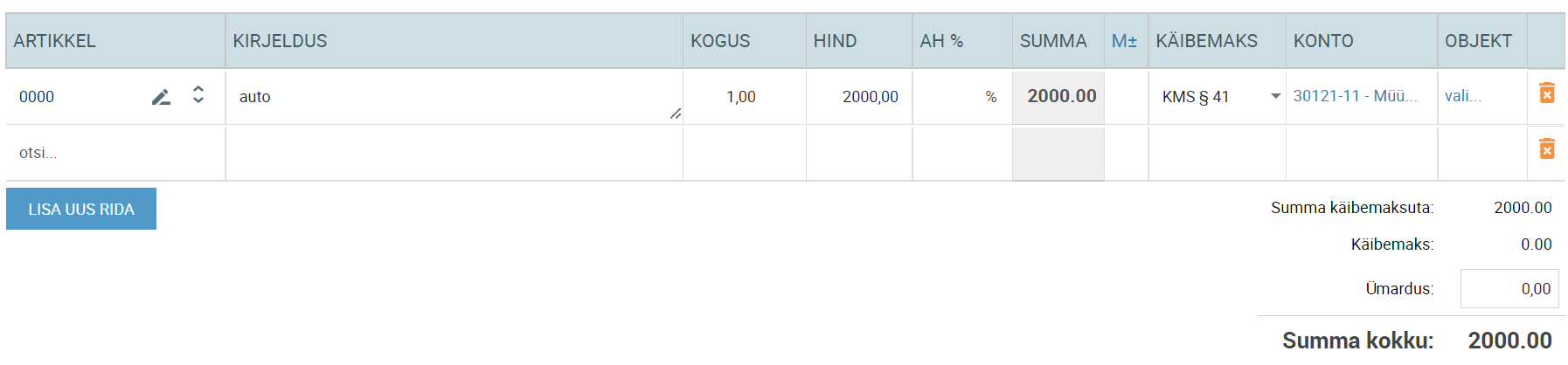

Müügiarve sisestamine:

- müügiarve koostamisel tuleks kasutada sama artiklit kui kauba ostul, kontoks Müük erikorra alusel

- arvereale peaks kindlasti olema määratud sama objekt

- kauba laost mahakandmiseks peab tegemist olema laoartikliga ning täidetud lahter Muuda ladu

- arvereal tuleks kasutada enda loodud käibemaksumäära (Seaded – Käibemaksumäärad), mille väärtus on 0 ning nimetus näiteks ‘KMS § 41’

- müügiarve lisainfo lahtrisse tuleb lisada viide KMS §-le 41*

*Kui kaup müüakse erikorra alusel, siis on maksukohustuslane vastavalt käibemaksuseaduse § 37 lõike 8 punktile 7 kohustatud arvele märkima viite käibemaksuseaduse §-le 41 või käibemaksdirektiivi artiklile 313. Nõuetele vastavat arvet ei pea väljastama juhul, kui kaup müüakse füüsilisele isikule isiklikuks otstarbeks.

NB! Erikorra alusel kauba müügi kajastamiseks võib luua ka täiesti uue dokumendimalli (Seaded – Dokumendimallid) Dokumendimallilt saab eemaldada käibemaksuga seotud lahtrid, samuti lisada vabatekstina viite käibemaksuseadusele.

Maksustatava väärtuse arvutamine ja kajastamine (näide on koostatud kuni 2023. kehtinud käibemaksumääraga 20%)

Näide arvutuskäigust:

- Oletame, et eksisteerib ostuarve 1500 € ning müügiarve 2000 €.

- Kasum on 500 €

- Käibe maksustatav väärtus on 500/1.2 = 416.67 €

- Käibemaks 83.33 €

Müügitulu kajastamiseks võiks süsteemis olla 2 eraldi kontot.

- Müük erikorra alusel (konto, mida kasutatakse müügiarvel)

- Maksustatav väärtus (konto, mida kasutatakse pearaamatu kandes marginaalilt käibemaksu arvestamisel)

Kasumi ja käibemaksu kohta tuleb teha pearaamatu kanne (Pearaamat – Pearaamatu kanded – Lisa uus):

- Deebet: Müük erikorra alusel 500

- Kreedit: Maksustatav väärtus 416.67

- Kreedit: Käibemaks 83.33

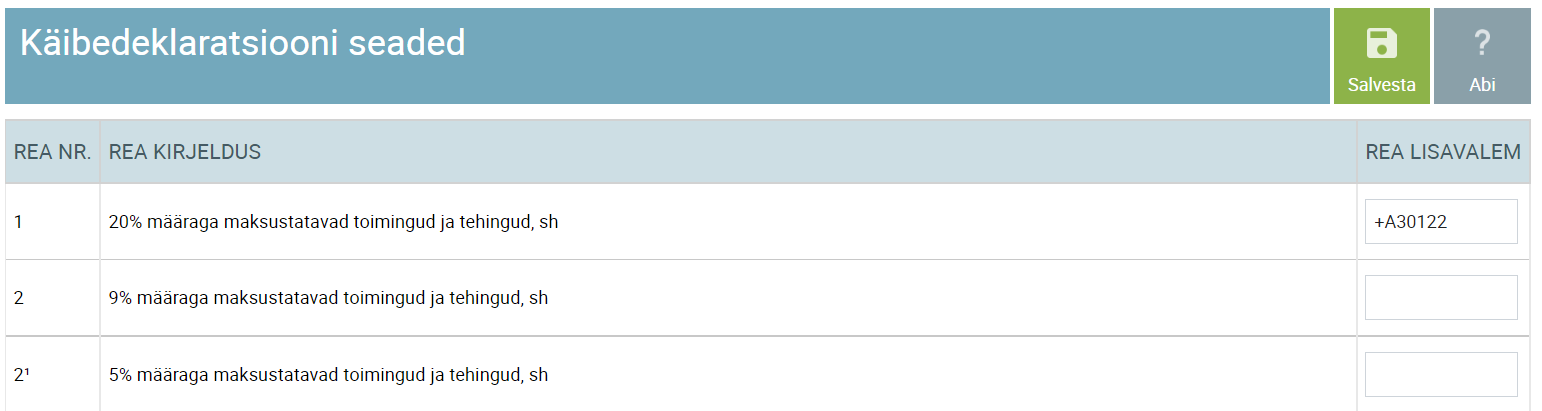

Selleks, et konto Maksustatav väärtus käive jõuaks käibedeklaratsiooni 1. reale, tuleks seadistada konto käibedeklaratsioonile juurde. Selleks tuleb:

- avada Seaded – Käibedeklaratsiooni seaded;

- lisada käibedeklaratsiooni 1. reale valem kujul +A12345 (kus A – arvetevälised tehingud ning 12345 – konto Maksustatav väärtus kood, näites 30122);

- salvestada.

Käibedeklaratsiooni lisa (INF)

Selle lahenduse puhul tuleb tähele panna , et arvet ennast käibedeklaratsiooni lisale (INF) ei automaatselt ei kanta ning vajadusel tuleks see käibedeklaratsiooni lisa täita e-Maksuametis käsitsi (juhul, kui antud arve kuulub deklareerimisel KMD INF-il).

Selline arve deklareeritakse käibedeklaratsiooni lisal A (INF) järgnevalt:

- Arve summa: 2000 €

- KM: 20erikord

- Käive KMD lahtris 1 või 2: 416.67 €

- Erisuse koos: KMS 41, 42

Küsimuste korral kirjuta meile info@smartaccounts.eu või helista telefonil 660 3303.