Alates 1.jaanuarist 2022 täiendati käibemaksuseadust sätetega, millega anti maksukohustuslasele võimalus kindlate tingimuste täitmisel vähendada käibemaksukohustust seoses lootusetu võlgnevusega.

Käibemaksukohustust saab vähendada, kui järgnevad tingimused on täidetud:

- võõrandatud kauba või osutatud teenuse eest on väljastatud arve vastavalt käibemaksuseaduse §-le 37 avaneb uues vahekaardis;

- käibemaksusumma on tehingult arvutatud ja kajastatud tehingu maksustamisperioodi käibedeklaratsioonil;

- nõuet pole võõrandatud;

- arve tasumise tähtpäevast on möödunud vähemalt 12 kuud, kuid mitte rohkem kui kolm aastat, välja arvatud punktis 6 nimetatud juhul;

- nõue on raamatupidamises maha kantud, kuna nõuet ei ole olnud võimalik koguda, vaatamata maksukohustuslase püüdlustele teha kõik endast olenev nõude kogumiseks, või selle tagasinõudmiseks tehtavad kulutused ületavad hinnanguliselt laekumisest saada olevat tulu (see tähendab – nõue on bilansist eemaldatud);

- suurema kui 30 000-eurose käibemaksu sisaldava nõude korral on nõue tõendatud jõustunud kohtulahendiga;

- kauba soetaja või teenuse saaja ei ole seotud isik tulumaksuseaduse tähenduses;

- maksukohustuslane on kauba soetajat või teenuse saajat teavitanud kirjalikult nõude raamatupidamises mahakandmisest selle mahakandmise kuul, märkides ära mahakantud nõudega seotud käibemaksusumma.

Kui kõik need tingimused on täidetud, saab müüja oma käibemaksukohustust tasumata summa ulatuses vähendada maksustamisperioodil, mil nõue raamatupidamisarvestuses maha kantakse (bilansist eemaldatakse).

Rohkem infot Maksu- ja Tolliameti kodulehelt

Järgnevalt vaatame lühidalt, kuidas käib SmartAccountsis:

- nõude kohene kulusse kandmine;

- nõude kuulutamine esmalt ebatõenäoliselt laekuvaks;

- maksukohustuse vähendamine käibedeklaratsioonil.

1. Nõude mahakandmine

1.Nõude mahakandmine – nõue kantakse kohe kuludesse

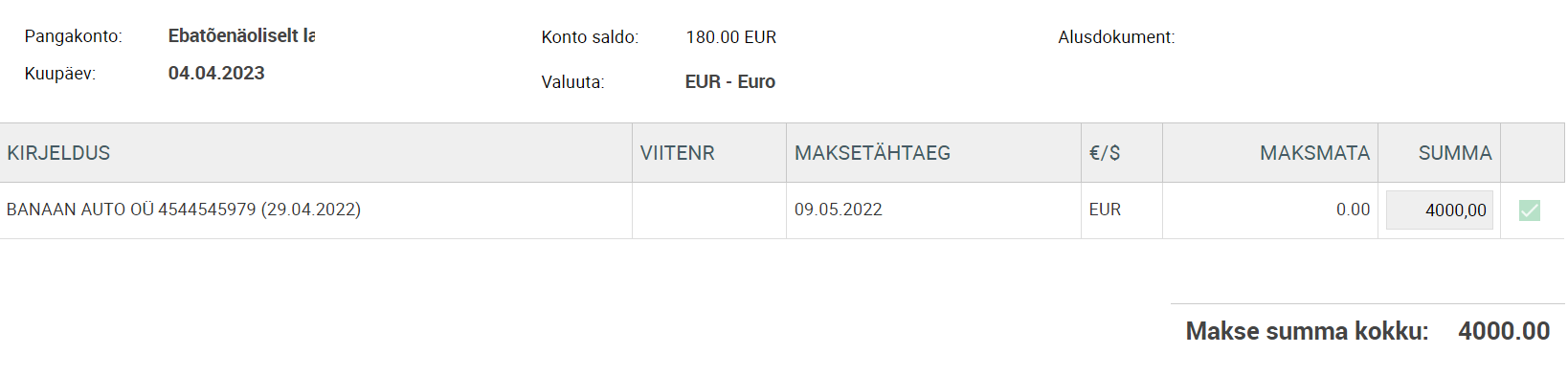

Kui nõue kantakse kohe bilansist välja, tuleb selle kajastamiseks sisestada üks pangamakse. Kasulik on eelnevalt luua süsteemi juurde ka uus pangakonto (mida ei kuvata arvel ning mille pearaamatu kontoks on määratud näiteks ‘Muud ärikulud’ või konto ‘Lootusetud nõuded’). See lihtsustab pangamakse kaudu arve mahakandmist.

Arve mahakandmiseks tuleb lisada uus pangamakse, valida soovitud klient, märkida ära arve, mis läheb mahakandmisele ning valida pangakontoks ‘Lootusetud nõuded’ pangakonto. Makse salvestamisel luuakse kanne:

- D: Muud ärikulud (või uus konto ‘Lootusetud nõuded”)

- K: Ostjatelt laekumata arved

NB! Lähtudes heast raamatupidamistavast peab ebatõenäolistelt laekuvad arved kandma esmalt kuludesse. Kuigi ebatõenäoliselt laekuvad arved on kantud ettevõtte kuludesse, kajastatakse need bilansis laekumiseni või bilansist maha kandmiseni bilansikirjel “Ebatõenäoliselt laekuvad arved” miinusmärgiga.

1.Nõude mahakandmine – nõue kuulutatakse eelnevalt ebatõenäoliselt laekuvaks

Kui nõue kantakse enne lõplikku mahakandmist ebatõenäoliselt laekuvaks, siis kasutatakse selleks kontot Ebatõenäoliselt laekuvad arved. Tegu on kontraaktiva kontoga, mis vähendab kontot Ostjatelt laekumata arved.

Nõude ebatõenäoliselt laekuvaks kandmiseks tuleb luua uus pangmakse, valida soovitud klient ning täita seejärel ära lisarida ebatõenäoliselt laekuva arve summas (kontoks valida ‘Ebatõenäoliselt laekuvad arved’).

Pangakontoks tuleb määrata Lootusetud nõuded (mille pearaamatu kontoks on konto ‘Lootusetud nõuded’ või mõni teine sobivam kulukonto). Makse salvestamisel luuakse kanne:

- D: Muud ärikulud (või uus konto “Lootusetud nõuded”)

- K: Ebatõenäoliselt laekuvad arved

2.Arve lootusetuks tunnistamine ehk mahakandmine

Kui saabub aeg ebatõenäoliselt laekuva arve bilansist mahakandmiseks, tuleb seda teha pangamakse kaudu. Valida soovitud klient, märgistada ära nõue, mida soovitakse maha kanda ning kasutada pangakontot, mille pearaamatu kontoks on määratud ‘Ebatõenäoliselt laekuvad arved’. Makse salvestamisel luuakse kanne:

- D: Ebatõenäoliselt laekuvad arved

- K: Ostjatelt laekumata arved

Selle kandega on nõue bilansist lõplikult maha kantud.

2. Maksukohustuse vähendamine käibedeklaratsioonil

Maksukohustuse vähendamiseks tuleb esmalt sisestada pearaamatu kanne, millega vähendatakse tulu ning lootusetute nõuete (või Muud äritulud) kontot:

- D: Tulud

- D: Käibemaks

- K: Lootusetud nõuded

Seejärel tuleb tulu vähendus märkida valemiga käibedeklaratsioonile > Seaded – Käibedeklaratsiooni seaded 1.reale rea lisavalemi alla +A ja müügitulukonto, mida kasutati pearaamatu kandes. Meie näite puhul +A30121.

Peale neid toiminguid jõuab käibemaksu vähendus käibedeklaratsioonile. Soovitame teha veel lisaks ühe pearaamatu kande, millega kantakse tulukontolt summa uuesti lootusetute nõuete kulu kontole (või Muud ärikulud kontole). Kui lisakannet ei sisestada, võib müügitulu jääda kasumiaruandesse negatiivne.