Juba alates 1. jaanuarist 2018 tehti seaduses oluline muudatus, millega vabastati spordikulude hüvitamine erisoodustusmaksust. Kui siiani oli võimalik hüvitada maksuvabalt kuni 100 € ulatuses tervise- või spordikulusid kvartalis, siis alates 2025. aastast on võimalik hüvitada kulusid 400 euro ulatuses töötaja kohta aastas, kui tööandja on neid võimaldanud kõikidele töötajatele.

Maksuvabad tervise edendamise kulud on:

- avaliku rahvaspordiürituse osavõtutasu

- sportimis- või liikumispaiga regulaarse kasutamisega või massaažiga otseselt seotud kulutused

- tööandja olemasolevate spordirajatiste ülalpidamiseks tehtavad kulutused

- kulutused teenustele, mida osutab tervishoiuteenuse osutamise tegevusloaga isik hambaravi,

taastusravi, psühholoogilise ravi, füsioteraapia või logopeedilise ravi raames, ja

toitumisnõustamise teenusele, mida osutab kutsega toitumisnõustaja - ravikindlustuslepingu kindlustusmakse

Seega ei tähenda spordikulude hüvitamine ainult spordisaali kulusid, vaid võimalusi on palju rohkem. Nii näiteks kuuluvad maksuvabade kulude alla otseselt sportimisega seotud kulude kõrval ka avalike spordiürituste osavõtutasu, kutsetunnistust omava või tervishoiutöötajate riiklikusse registrisse kantud taastusarsti, füsioterapeudi jms külastus ning ka vabatahtlik ravikindlustus (sh nn tööandja ravikindlustus).

Oluline on tähele panna, et:

- 400 eurot on summa koos käibemaksuga ning töötaja tarbeks tehtud tervise- ja spordikuludelt ei saa sisendkäibemaksu maha arvata

- 400 eurot on iga töötaja kohta aastas ja seda summat ei saa üle kanda teistele töötajatele

- kui töötajal on mitu tööandjat, siis võib iga tööandja talle kohaldada maksusoodustust tervise- ja spordikuludele 400 euro ulatuses

- kulu kandmiseks on vajalik kuludokument

- vajalik on pidada isikupõhist arvestust (võimalik valida kas kassapõhine või tekkepõhine arvestus)

- kulude kandmine ei ole kohustuslik, kõike loetletut ei pea võimaldama kõikidele töötajatele

- töötaja saab hüve tulenevalt töösuhtest (leping sõlmitakse tulevikus, on peatunud, kehtiv või lõppenud)

- maksusoodustus ei hõlma harrastamiseks vajalikke vahendeid (riided, jalanõud, lauatennise reket, suusad, sh spordiseadmete ja -vahendite rent jne) ega lisateenuseid (nt toitlustus, transport, parkimine, riidehoid, üritusele järgnev pidulik vastuvõtt vms)

- maksusoodustus laieneb ka väljaspool Eestit tehtud spordi- ja tervisekuludele

Spordikulude hüvitamine SmartAccountsis

Alljärgnevalt kirjeldame, kuidas toimida SmartAccountsis juhul, kui toimub maksuvabade spordikulude hüvitamine (kulud ühe töötaja kohta aastas kuni 400 €). Tuletame meelde, et kui toimub üle piirmäära summas kulude hüvitamine, siis piirmäära ületav summa tuleb deklareerida erisoodustusena.

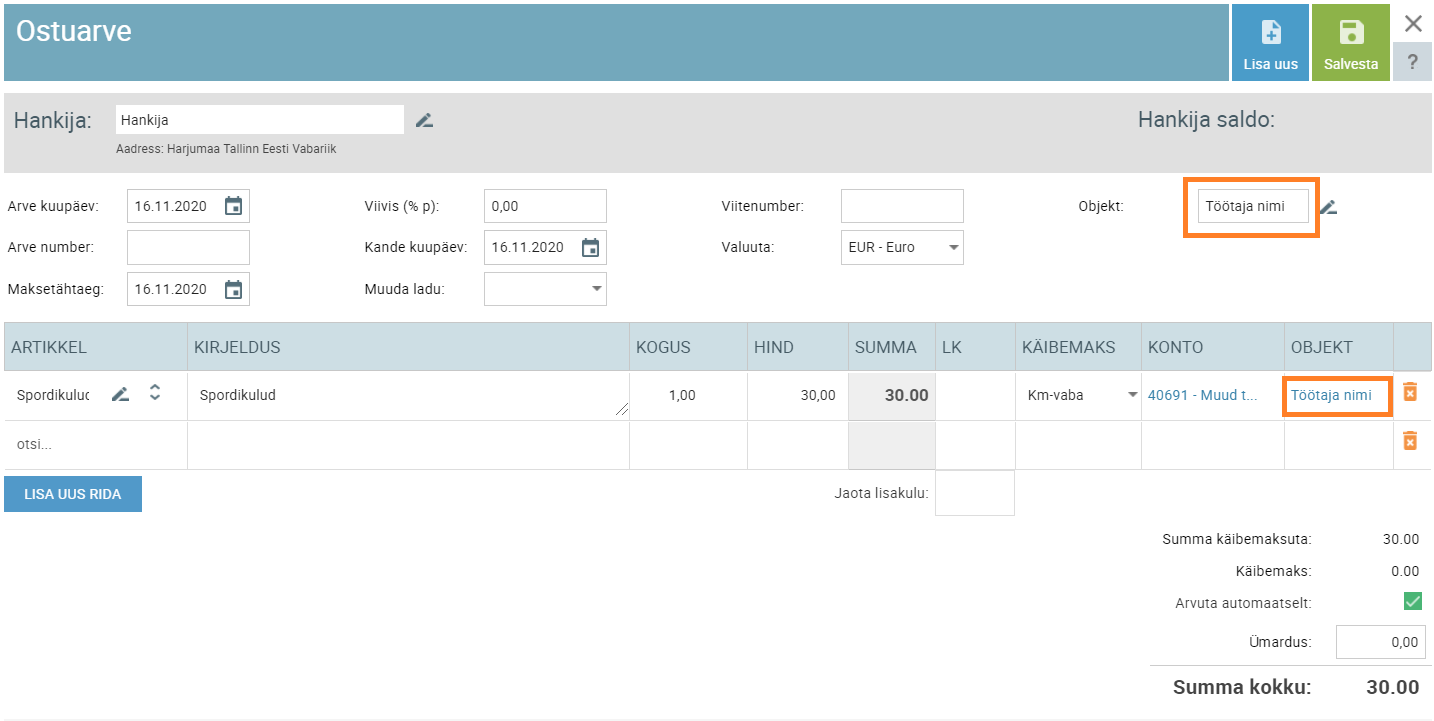

Esimeses näites on tegu sellise olukorraga, kus spordikulude arve on esitatud ettevõtte nimele ning arve tasub samuti ettevõte.

Arve ettevõttele

Spordikulude kajastamisel ostuarvega tuleb sisestada tavaline ostuarve ning kasutada arvel uut artiklit nimetusega ‘Spordikulud’ või ‘Maksuvabad spordikulud’. Tähele tuleb panna seda, et tehtud spordikuludelt ei saa ettevõte sisendkäibemaksu tagasi küsida.

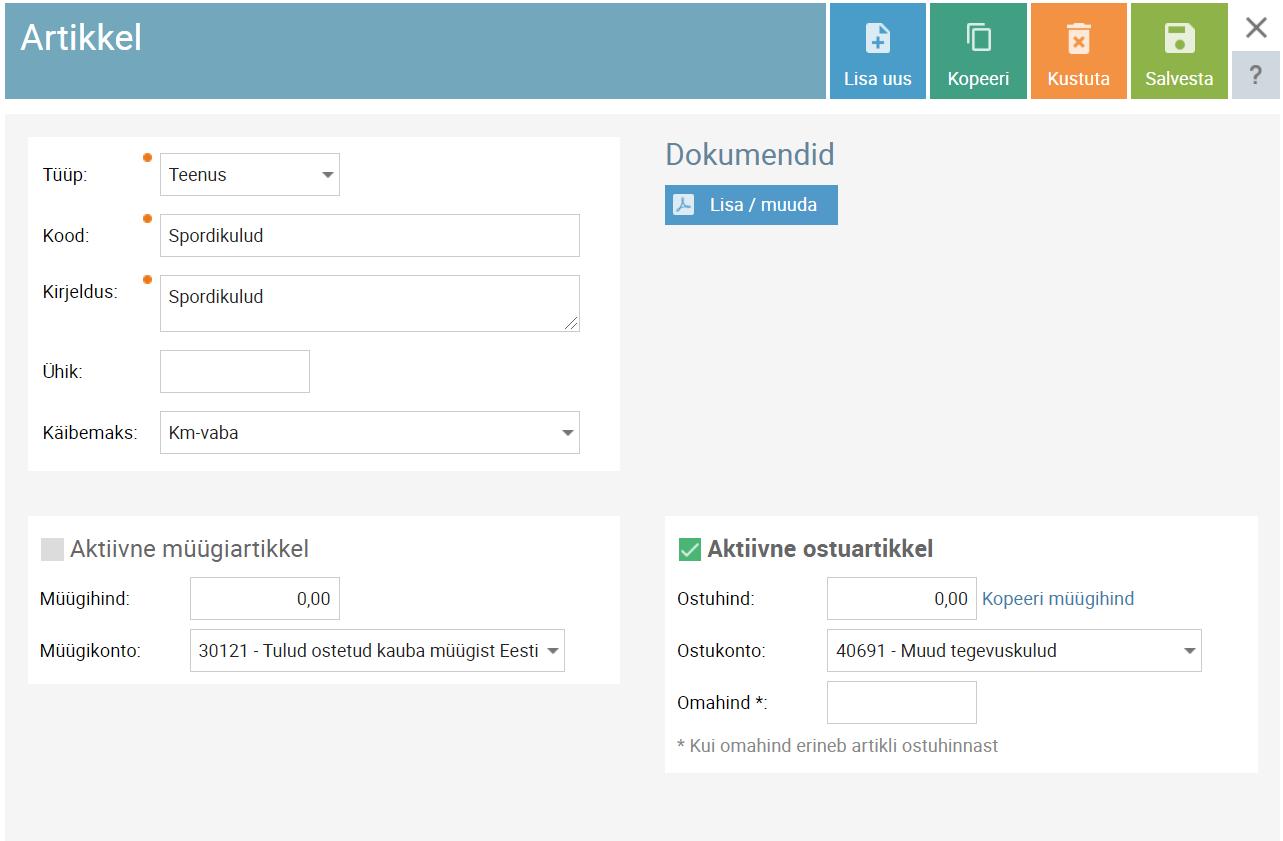

Spordikulude artikkel

- Spordikulude kajastamiseks mõeldud artikli saab sisestada menüüpunktis ‘Ost/müük’ – ‘Artiklid’.

- Artikli ostukontoks peaks olema määratud näiteks konto ‘Muud tegevuskulud’ või siis mõni muu sobiv konto (vt. peatükk ‘Spordikulude konto’).

- Käibemaksumääraks tuleks artiklikaardil määrata ‘0%’ või siis ‘Km-vaba’.

Artikli seadistus näeks välja alljärgnev:

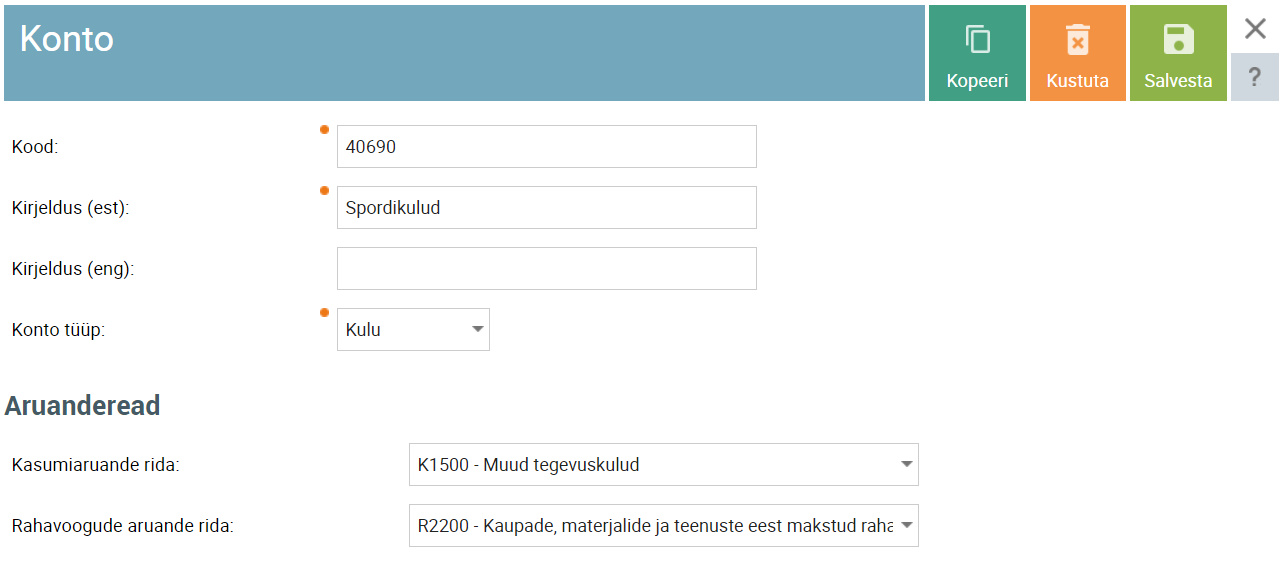

Spordikulude konto

Kui konto ‘Muud tegevuskulud’ tundub liiga üldine, siis on võimalik spordikulude kajastamiseks kontoplaani luua täiesti uus konto. Seda saab teha ‘Seaded’ – ‘Kontoplaan’ – ‘Lisa uus’ vahendusel:

Konto seadistus võiks olla alljärgnev:

- Kood: 40690

- Kirjeldus: Spordikulud

- Konto tüüp: Kulu

- Kasumiaruande rida: K1500 – Muud tegevuskulud

- Rahavoogude aruande rida: R2200 – Kaupade, materjalide ja teenuste eest makstud raha

Objektid

Kuna maksusoodustuste kohta (kes, kui palju on kasutanud) tuleb töötajapõhiselt pidada arvestust ning kord aastas 1.veebruariks ka deklareerida (INF 14), siis soovitame ostuarvetel kasutada objekti. Objekte saab lisada ‘Seaded’ – ‘Objektid’ menüüpunktis ning klass võiks olla näiteks ‘Spordikulu’ ning nimetus ‘Töötaja nimi’.

Objekt tuleks lisada nii ostuarve päisesse kui ka arvereale, selliselt tuleb arve kenasti kõikides aruannetes välja.

Infot konkreetsete objektidega seotud kulude kohta on võimalik vaadata:

- Aruanded – Muud aruaded: põhiaruannetes (kasumiaruanne, bilanss)

- Ost/müük – Ostuarved: ostuarvete nimekirjas (sisestades objekti lahtrisse soovitud objekti)

- Pearaamat- Pearaamat: pearaamatu väljavõttes

Arve töötajale

Järgmises näites on tegu olukorraga, kus töötajale esitatakse spordiklubi arve ning tööandja hüvitab töötajale kuluhüvitise ning originaaldokumendi alusel kulud.

Spordikulude hüvitamine töötajale

Kulude hüvitamiseks on sisuliselt kaks võimalust:

- Pearaamatu kanne

- Palgaleht

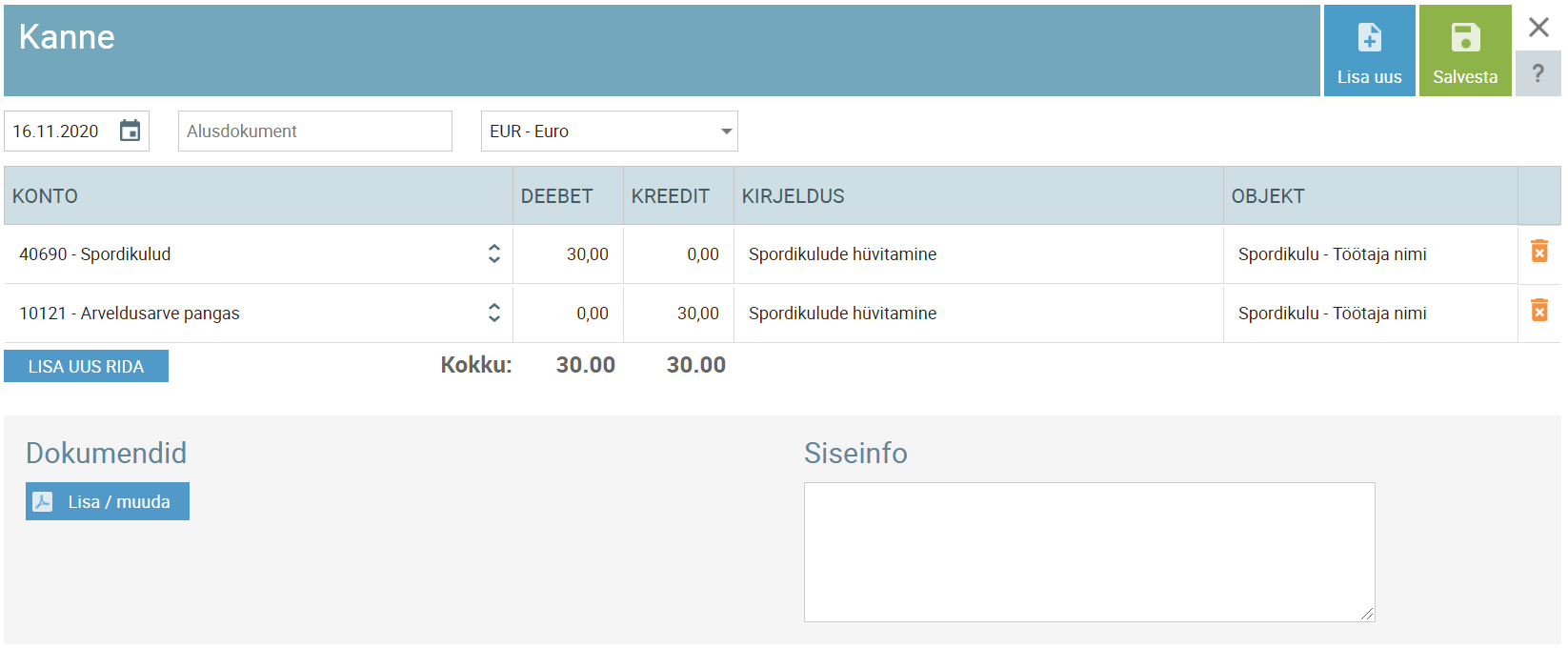

Pearaamatu kanne

Kui spordikulude hüvitamine toimub pearaamatu kandega, siis tuleb:

- avada menüüpunkt ‘Pearaamat’ – ‘Pearaamatu kanded’ – ‘Lisa uus’

- sisestada pearaamatu kanne:

- Deebet: Muud tegevuskulud (või konto Spordikulud)

- Kreedit: Pangakonto/kassa

Soovitame ka pearaamatu kannete kanderidadel kasutada töötajanimelist objekti, et hiljem oleks võimalik spordikulusid töötajapõhiselt vaadata.

Palgaleht

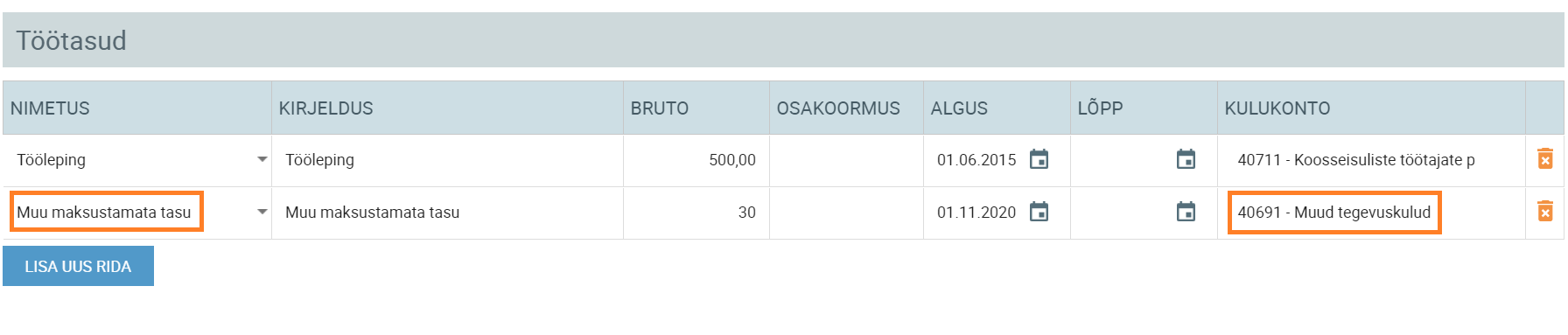

Kui spordikulude hüvitamine toimub palgalehe kaudu, tuleb toimida alljärgnevalt:

- koostada perioodi palgaleht;

- sisestada palgalehele uus väljamakse rida ning valida reale väljamakseliigiks ‘Muu maksustamata tasu’. Selle tasuliigi korralt makse ei arvestata ning TSD-l seda rida ei deklareerita.

- muuta ära väljamakse real kulukonto kontoks ‘Muud tegevuskulud’ või ‘Spordikulud’.

NB! Kui kulude hüvitamine toimub palgalehe kaudu, soovitame samuti palgalehele määrata töötajanimelise objekti. Palgalehele on võimalik lisada töötaja koha vaid üks objekt. Seega, kui palgalehel juba kasutatakse teisi objekte, siis spordikulusid eraldi objektiga eraldada pole võimalik.

Palgalehe juhendiga saad tutvuda siin.

Igakuine hüvitamine

Kui spordikulude hüvitamine toimub igakuiselt, siis võib tasuliigi ‘Muu maksustamata tasu’ salvestada töötajakaardile (‘Palk’ – ‘Töötajad’). Väljamakse real tuleks ära muuta ka kulukonto kontoks ‘Muud tegevuskulud’ või ‘Spordikulud’.

Kui tasuliik on töötajakaardile määratud, siis kantakse see igakuiselt ka palgalehele (kuniks väljamakse on aktiivne, ehk sellele pole määratud lõpukuupäeva).

NB! Palgalehe salvestamisel võetakse üles kulu vastavalt kontole “Muud tegevuskulud” (või teisele väljamakse reale määratud kontole) ning kohustus kontole ‘Võlad töövõtjatele’.

NB! Palgalehe salvestamisel võetakse üles kulu vastavalt kontole “Muud tegevuskulud” (või teisele väljamakse reale määratud kontole) ning kohustus kontole ‘Võlad töövõtjatele’.

Küsimuste korral kirjuta meile info@smartaccounts.eu või 660 3303.

Tutvun kõikide abimaterjalidega

Kasutaja saad registreerida siin ning 30 päeva proovid SmartAccounts raamatupidamistarkvara täiesti tasuta.