Alates 1. jaanuarist 2018 rakendub kõikidele tuludele üldine maksuvaba tulu määr 6000 € aastas ehk 500 € kuus ja seoses sellega kaob ära täiendav maksuvaba tulu pensionidele ja tööõnnetushüvitistele. Üldised reeglid 2018. aastal tulumaksuvabastuse arvestamisel on:

- aastatuluga kuni 14 400 € on maksuvaba tulu 6000 € aastas,

- aastatulu kasvades 14 400 € ->25 200 € väheneb maksuvaba tulu vastavalt valemile:

6000 – 6000 ÷ 10 800 × (tulu summa – 14 400), - aastatuluga üle 25 200 € on maksuvaba tulu 0.

Uue maksuvaba tulu süsteemi kasutuselevõtmiseks piisab mõnest lihtsast sammust:

- Tehke kindlaks, kuidas soovivad teie töötajad uuest aastast maksuvaba tulu töötasust arvestamist;

- Märkige vastavad eelistused töötajakaardile;

- Koostage palgaleht.

NB! Kui töötaja uut maksuvaba tulu avaldust ei esita ning soovib edaspidi ka maksimaalse võimaliku maksuvaba tulu arvestamist, siis eraldi seadistusi töötajakaardil tegema ei pea.

Alates 01.01.2018 väljamaksetele rakendub sellisel juhul töötaja brutotasule vastav maksimaalne võimalik maksuvaba tulu (eeldusel, et töötajakaardil eksisteerib “Arvesta maksuvaba tulu” linnuke).

Maksuvaba tuluga seotud muudatused puudutavad:

- töötajakaarti

- palgalehte

- palgakalkulaatorit

Töötajakaart

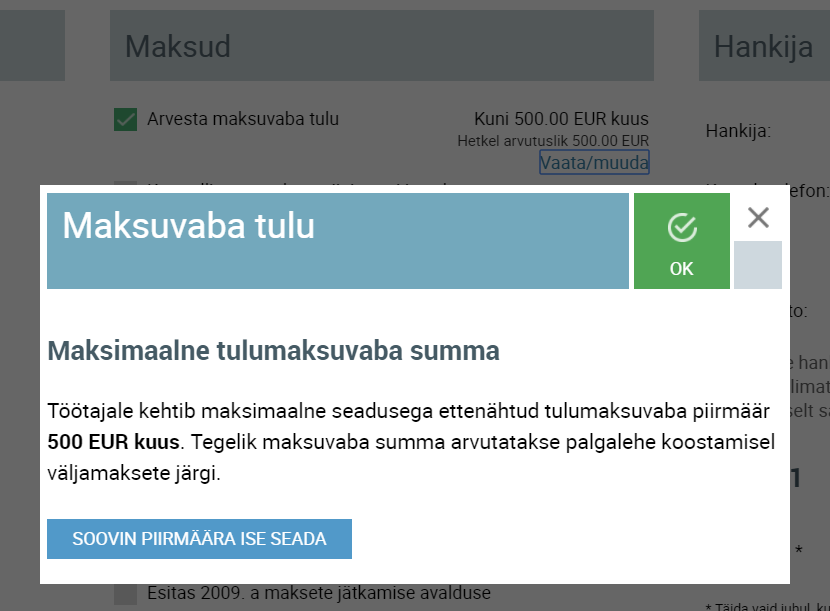

Maksuvaba tulu arvestamisel on 3 võimalust:

✔ Ära arvesta maksuvaba tulu („Arvesta maksuvaba tulu“ linnuke ei ole määratud);

✔ Ära arvesta maksuvaba tulu („Arvesta maksuvaba tulu“ linnuke ei ole määratud);

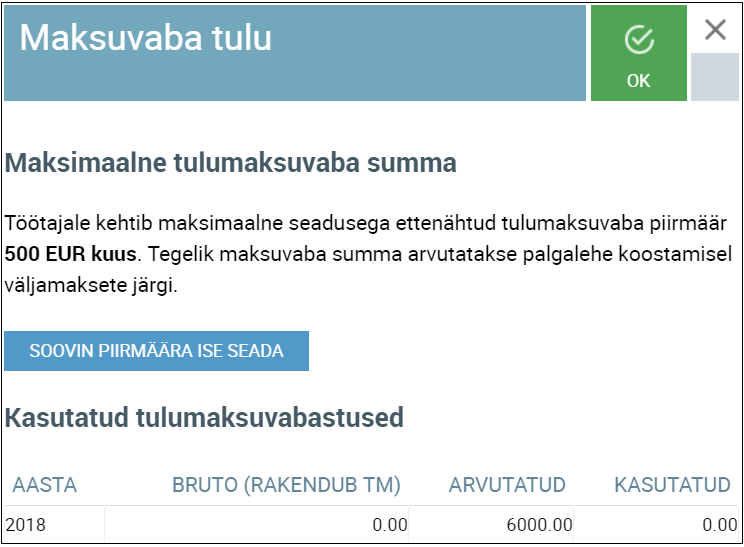

✔ Arvesta maksuvaba tulu käsitsi sisestatud piirmäära alusel („Soovin piirmäära ise seada”). Seda tuleb kasutada juhul, kui töötaja on märkinud avaldusse kindla summa, mille ulatuses ta soovib maksuvaba tulu igakuist arvestamist.

✔ Arvesta maksuvaba tulu maksimaalse võimaliku piirmäära ulatuses. Selle valiku puhul võetakse arvesse töötaja brutotasu ning arvutatakse automaatselt välja brutotasule vastav maksuvaba piirmäär.

Maksuvaba tulu avaldus

✔ Kuna uute reeglite kohaselt on töötajal võimalik maksuvaba tulu summat igakuiselt muuta, siis lisasime vastava võimaluse ka SmartAccounts töötajakaardile. Seejuures on võimalik iga kuu kohta sisestada ainult üks summa (näiteks avaldused kuupäevadega 01.01.18, 01.02.18. jne) ning säilib ka maksuvaba tulu summade ajalugu.

✔ Kuna uute reeglite kohaselt on töötajal võimalik maksuvaba tulu summat igakuiselt muuta, siis lisasime vastava võimaluse ka SmartAccounts töötajakaardile. Seejuures on võimalik iga kuu kohta sisestada ainult üks summa (näiteks avaldused kuupäevadega 01.01.18, 01.02.18. jne) ning säilib ka maksuvaba tulu summade ajalugu.

✔ Muuhulgas kuvatakse infot ka konkreetse aasta väljamaksete ja juba kasutatud maksuvaba tulu kohta (“Kasutatud tulumaksuvabastused”).

✔ Märkides linnukese lahtrisse „Arvesta maksuvaba tulu“, kuid määrates summaks 0.00 ei arvestata antud töötaja puhul tulumaksuvabastust. Selline seadistus on samaväärne linnukese puudumisega valiku „Arvesta maksuvaba tulu“ juures.

✔ Oluline on tähele panna ka seda, et peale maksuvaba tulu seadistuste muutmist (summa sisestamine/muutmine), tuleb kindlasti vajutada „Salvesta“ ka töötajakaardil.

Palgaleht

Palgalehel võetakse maksuvaba tulu arvestamisel arvesse töötajakaardi seadistusi ning lähtutakse ühtlasi üldisest piirist 2100 €, mille ületamisel on maksuvaba tulu 0.00 (olenemata töötajakaardi seadistustest).

Rakendus jälgib palgalehtede koostamisel igakuiselt väljamakseid ning nendele vastavat lubatud maksuvaba tulu.

Kui ühel palgalehel on väljamakseid, mis jäävad erinevatesse kuudesse, siis kuvatakse maksuvaba tulu täitumist mõlemas perioodis.

Töötasude ümberarvutamine

Uue korra kohaselt ei tohi kalendrikuus ületada ettenähtud tulumaksuvabastuse summat. See omakorda võib aga kaasa tuua vajaduse töötasusid ümber arvutada juhul, kui ühte kalendrikuusse lisanduvad väljamaksed muudavad vastava kuu lubatud tulumaksuvabastuse summat. Põhimõtte selgitamiseks oleks ehk parim üks konkreetne näide.

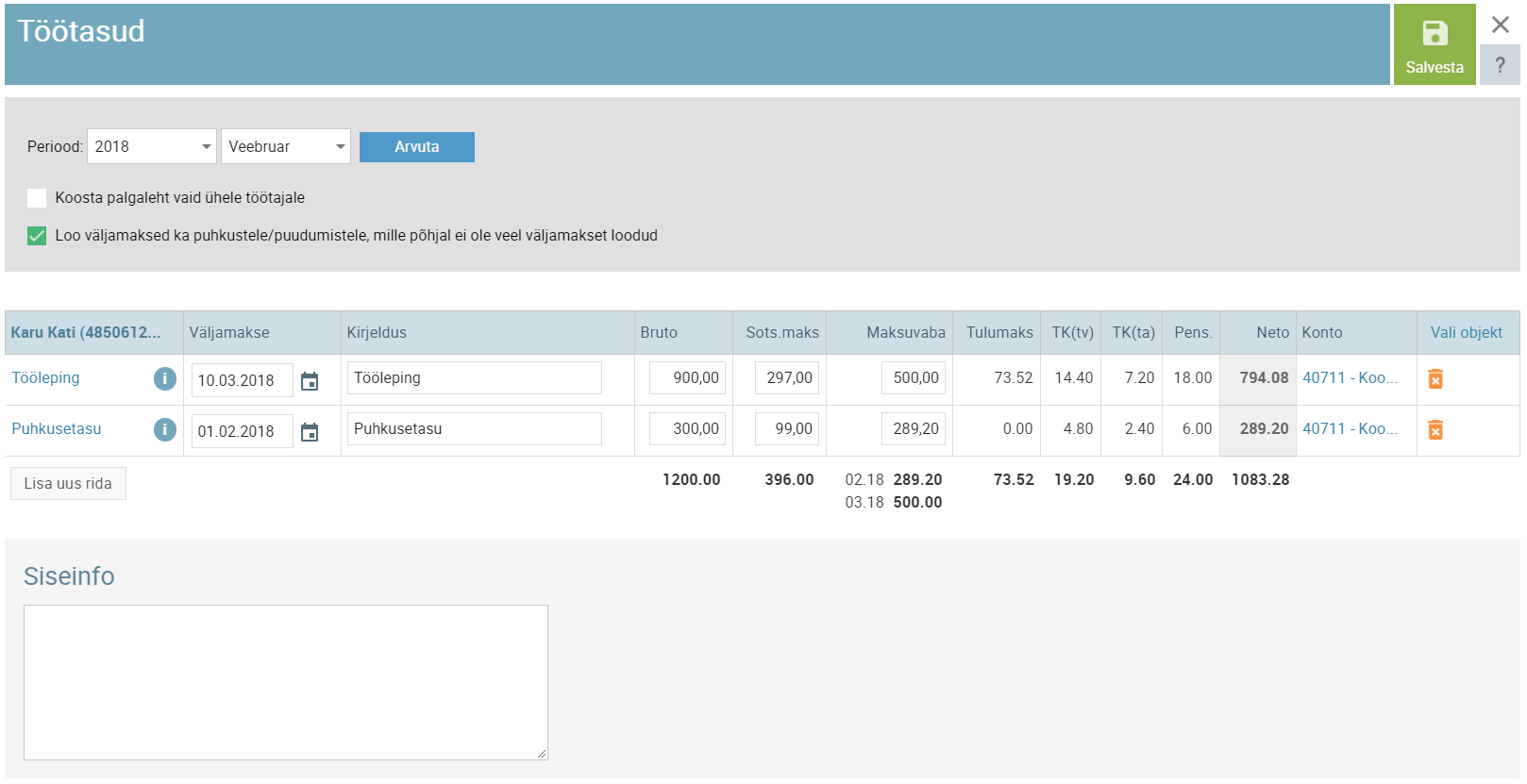

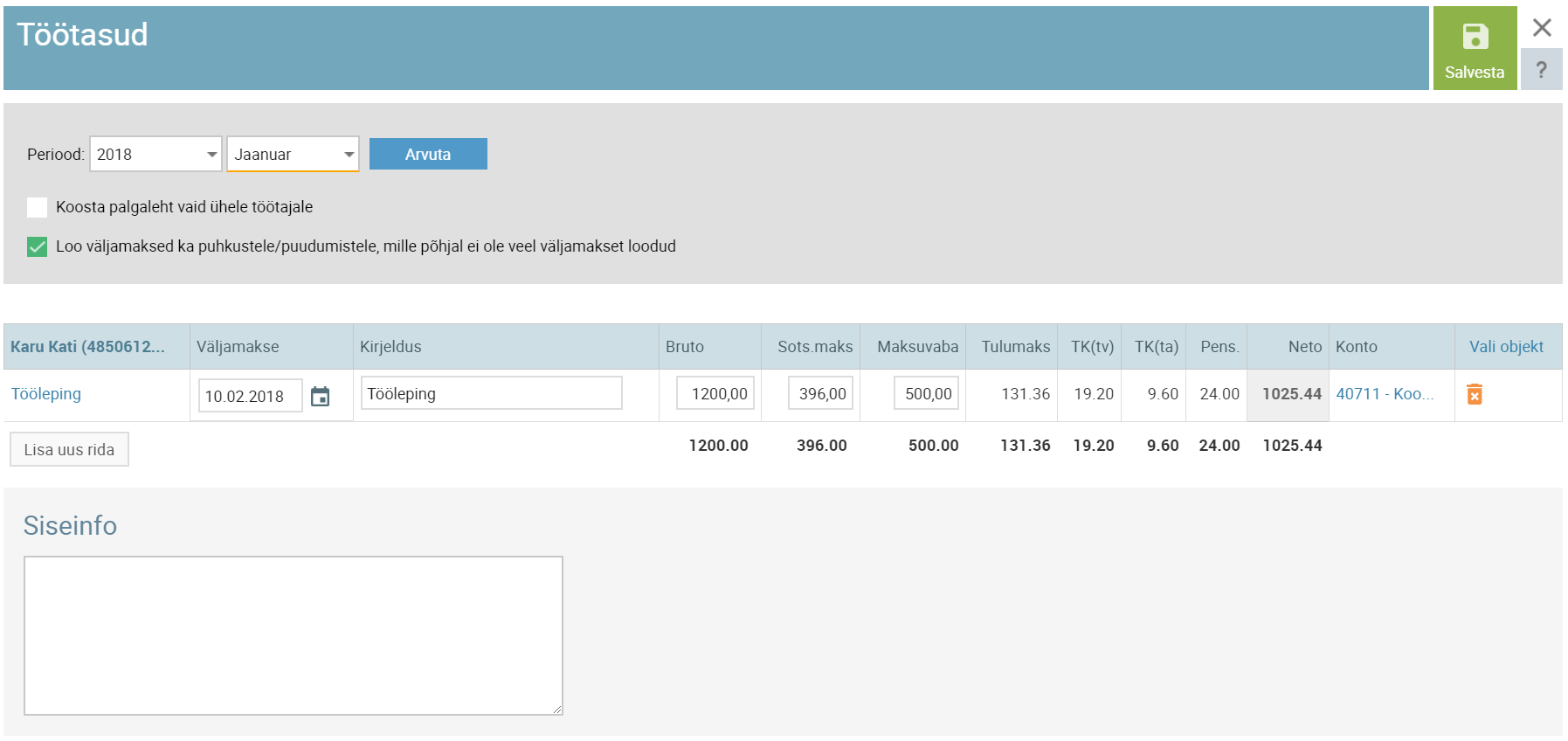

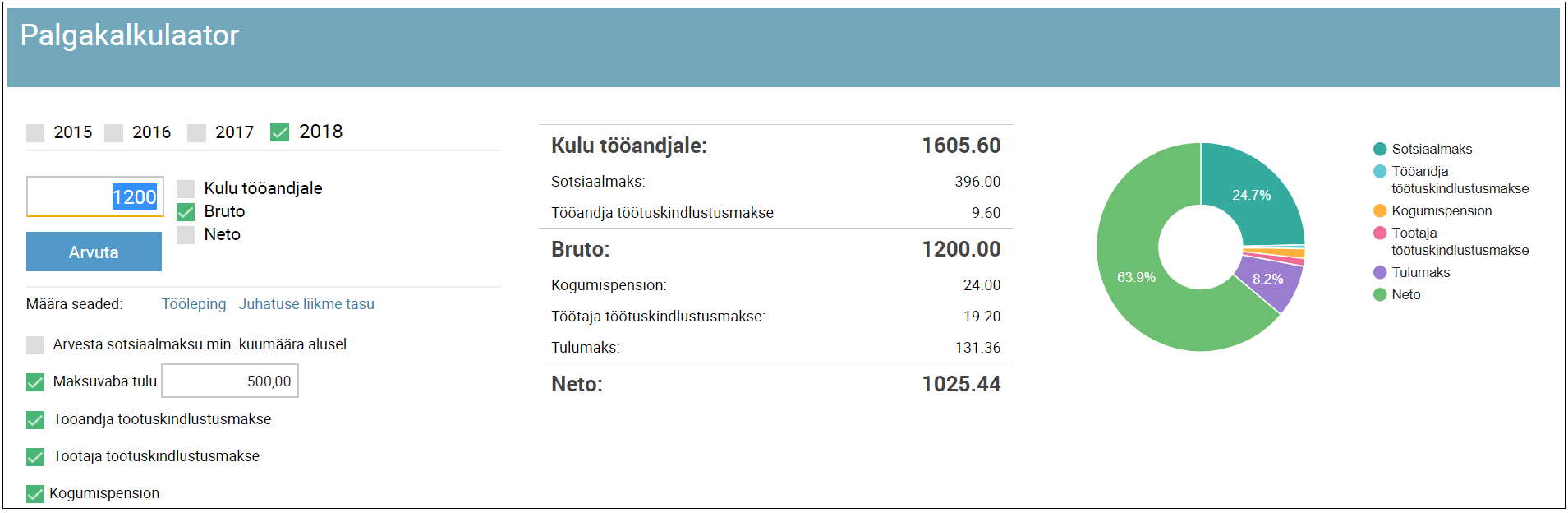

Oletame, et töötajale makstakse 10. veebruaril välja töötasu brutosummas 1200 € ning kasutatakse ära ka maksimaalne maksuvaba tulu summa 500 €.

Seejärel selgub aga, et töötaja läheb veebruaris puhkusele ning soovib saada ette ka puhkusetasu (brutotasu 300 €).

Sellest tulenevalt tekib veebruarikuusse juurde veel üks väljamakse, mis mõjutab aga lubatud maksuvaba tulu arvestust. Koos puhkusetasuga on veebruarikuus töötajale makstud välja brutosumma 1500 € ning esimese palgalehega on maksuvabastust kasutatud summas 500 € (vastavalt brutotasule 1200 €). Uue 1500 € brutosumma puhul tohib valemi järgi maksimaalselt maksuvaba tulu aga arvestada 333.33 €. Sellest lähtuvalt tuleb arvestada ümber ka esmane palgaleht, mille puhul on tulumaksuvabastust arvesse võetud liiga suures summas.

Sellises olukorras annab programm kasutajale ka teavituse selle kohta, et käesoleva kuu töötaja väljamaksetele vastav kasutatud maksuvaba tulu ületab lubatud piirmäära ning kasutajal tuleks teha vajalikud parandused.

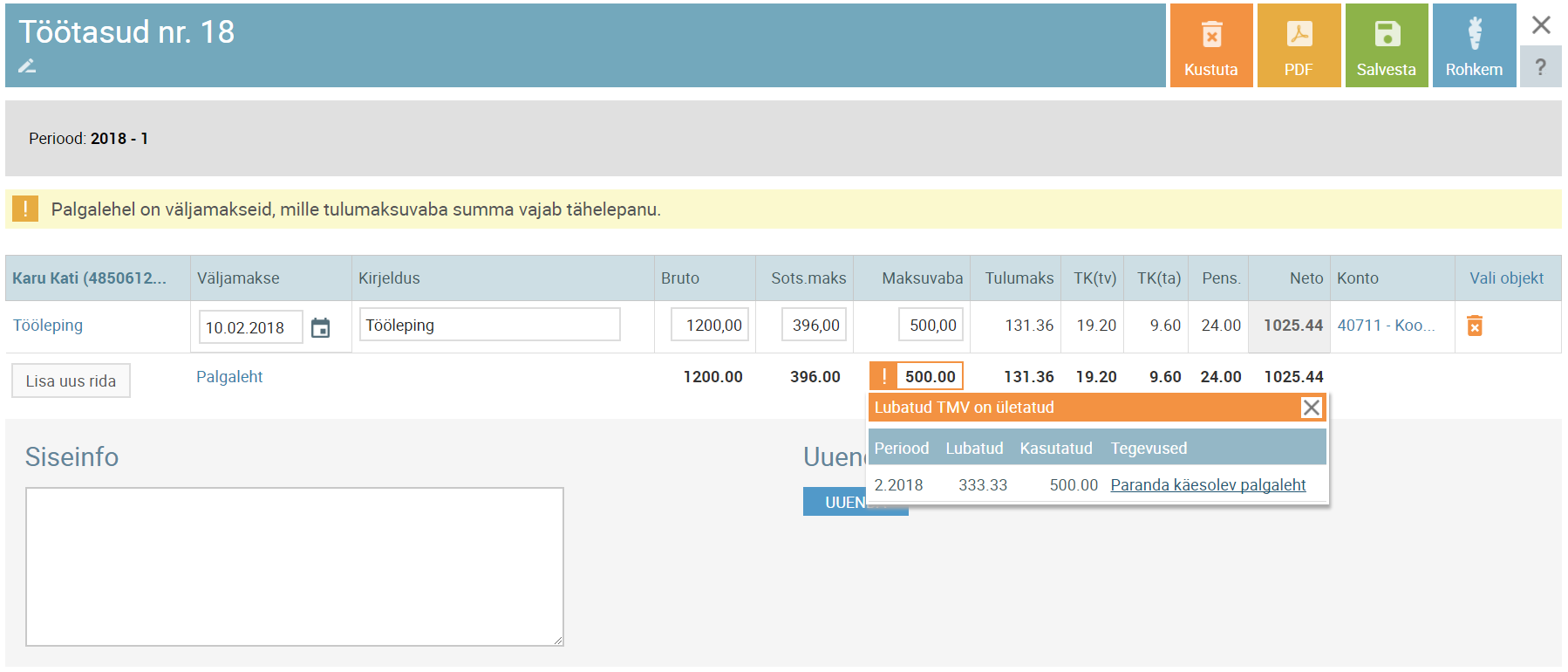

Palgaarvestuse korrigeerimine

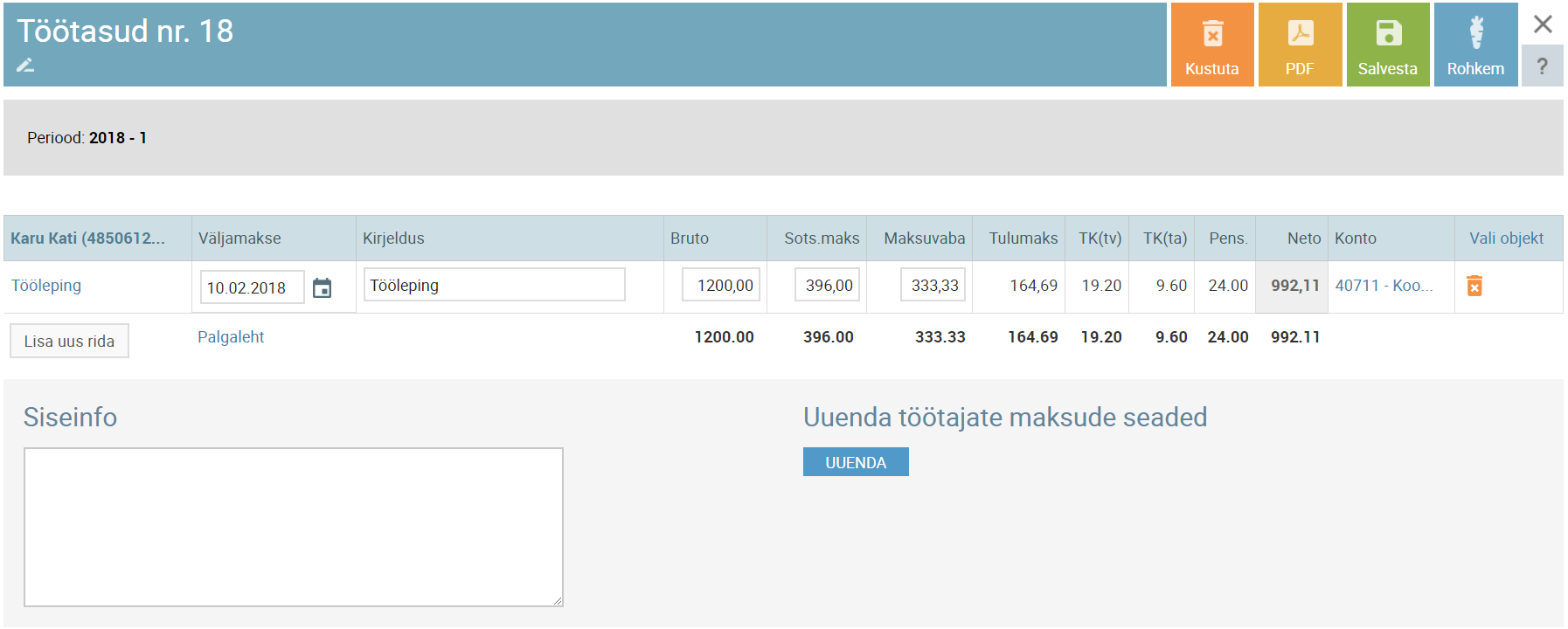

Selleks, et maksuvaba tulu arvestus vastavas kuus oleks korrektne, tuleb parandada töötasu väljamakset (sellele viitab ka oranž hüüumärk tulumaksuvaba summa juures). Teavitus näitab ära, kui palju on konkreetses kuus maksuvaba tulu kasutatud on ning kui palju on tegelikkuses lubatud. Avades esimese palgalehe, millel on tulumaksuvabastust kasutatud lubatust suuremas summas, on teavituse juures ka nupp “Paranda käesolev palgaleht”, mis korrigeerib tulumaksuvaba summa, mille tõttu muutub väljamakselt arvutatud tulumaks ning ka netosumma.

Korrektse maksuvaba tulu summa 333.33 € võib loomulikult märkida maksuvaba tulu lahtrisse ka käsitsi.

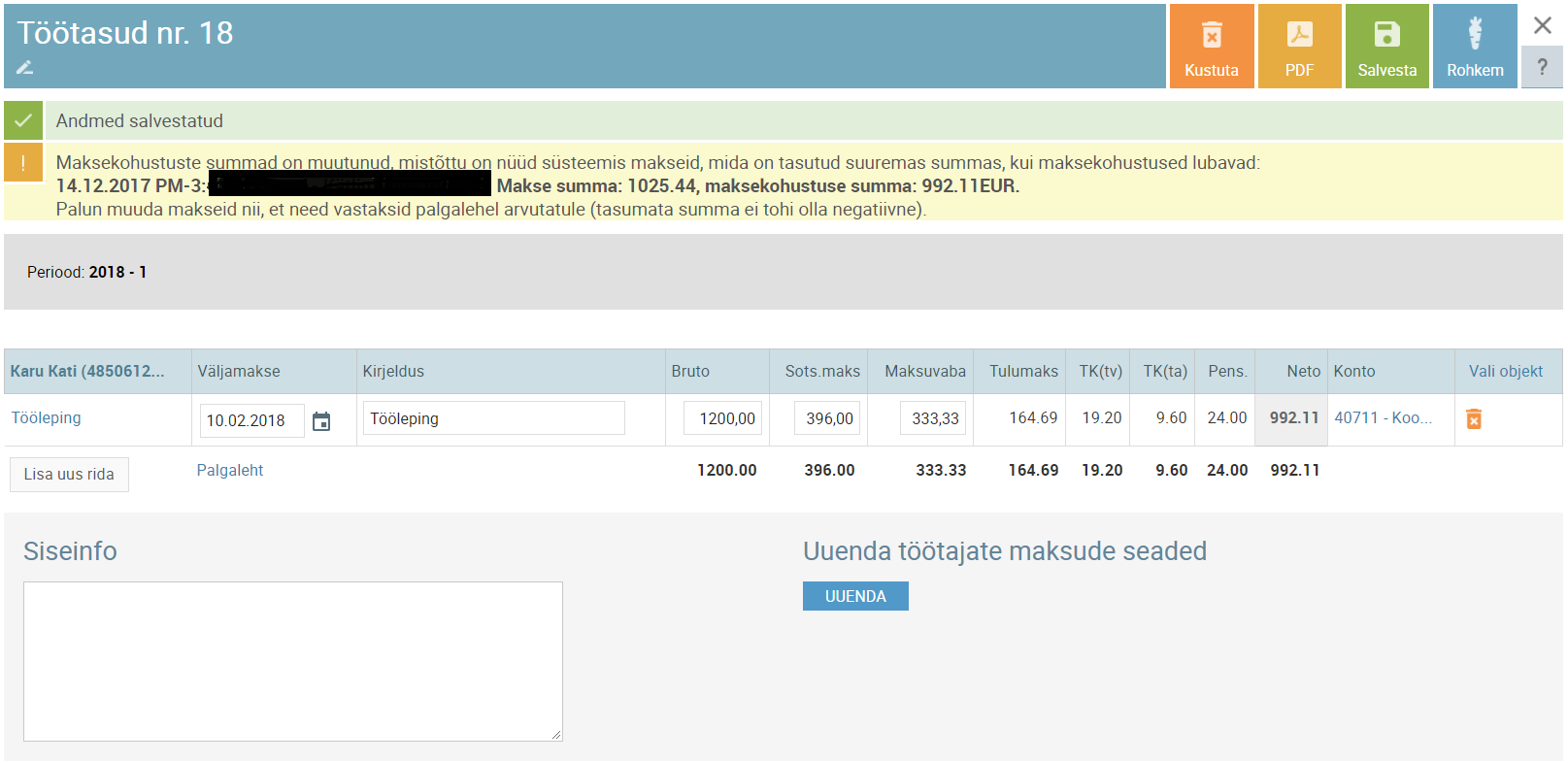

Kuna töötasu netosumma on töötajale eelnevalt ka juba välja makstud ning sellele järgnes töötasude ümberarvutamine, mis muutis töötasu netosummat, siis vajab muutmist ka algne pangamakse. Sellekohane teavitus antakse ka parandatud palgalehe salvestamisel.

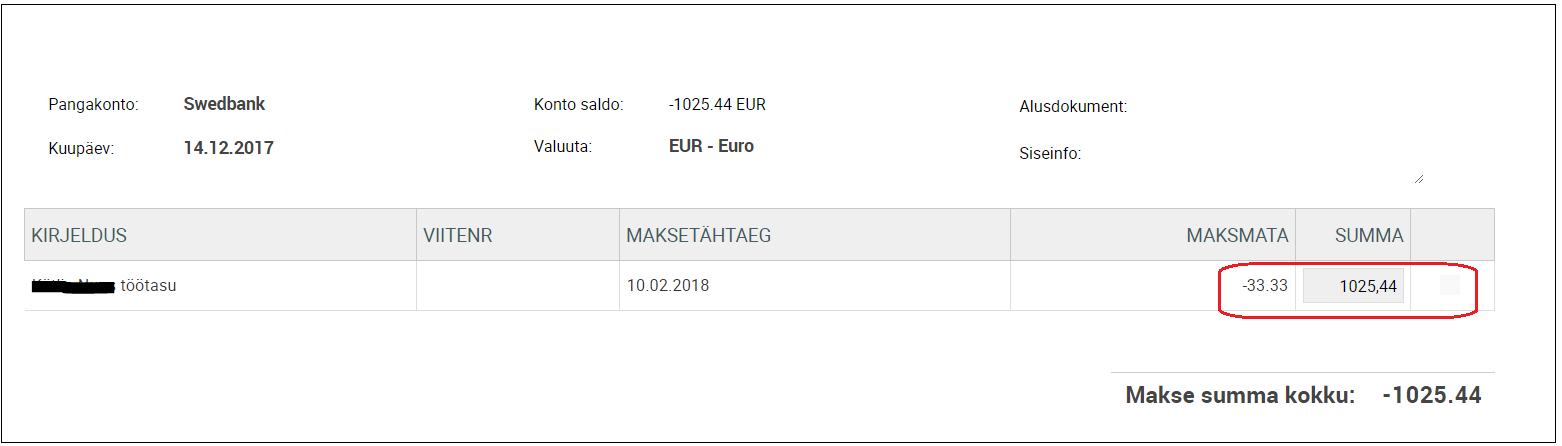

Peale töötasu väljamakse muutumist, näeb vigane pangamakse välja alljärgnev – maksmata osa on muutunud negatiivseks.

Pangamakse parandamiseks tuleb vajutada „Muuda“ ning parandada summa lahtris väljamakse õigeks, ehk 992.11 €. Seda on kõige lihtsam teha märkides linnuke vastava võlgnevuse rea taha.

Mis saab aga sellest 33.33 eurost, mis on töötajale juba üle kantud, kuid millele nüüd ei oleks nagu süsteemis vastet? See summa tuleks nüüd siduda vastava töötaja puhkusetasuga. Ehk sisuliselt läheb ülekande kirjeldus ning tegelik makse sisu sellest hetkest lahku. Töötaja sai nüüd 10. kuupäeval (enda palgapäeval) kätte kogu oma palga ning 33.33 € ettemaksu puhkusetasu eest. Puhkusetasu väljamakse tegemisel tuleb seega töötajale üle kanda netosummast 33.33 € võrra väiksem summa.

Seda ümberarvutamist õnnestub vältida vaid siis, kui kogu kuu väljamaksete suurused on eelnevalt teada ning nende põhjal on võimalik arvestada juba esialgse palgalehe juures õige tulumaksuvaba summaga.

Palgakalkulaator

Uute 2018. aasta seadistustega on täiendatud ka palgakalkulaator.

Küsimuste korral kontakteeruge kindlasti meie klienditoega info@smartaccounts.eu või telefonil 660 33 03.