Majandusaasta aruande abi

Aruanne on heaks tööriistaks majandusaasta aruande lisade täitmisel. Lisaks on hea selle abil kontrollida ja võrrelda maksuametiga maksusaldosid.

Majandusaasta aruande abitabel koostatakse suuresti finantsaruannete (bilanss ning kasumiaruanne) põhjal, kuid sinna juurde kombineeritakse andmeid ka teistest allikatest (näiteks töötajakaartidelt). Aruanne eeldab, et kasutusel on SmartAccountsi vaikimisi kontoplaan, milles ei ole suuremaid muudatusi tehtud, kuid ka siis võib sõltuvalt ettevõtte iseärasustest olla vajadus saadud andmeid veel edasi töödelda, et aruanne kirjeldaks ettevõtte majandusolukorda täpselt.

Aruande koostamiseks tuleb esmalt valida soovitud periood. Konkreetse majandusaasta andmete nägemiseks vajuta soovitud majandusaastal (2024, 2025…). Soovi korral võid sisestada perioodi ka käsitsi.

Täpsemat infot kuvatakse reale klikkamisel.

Aruanne sisaldab alljärgnevat infot:

Raha jaotises toome välja kontode saldod, mis kuuluvad bilansikirje ‘Raha’ koosseisu. Eraldi grupeeritakse pangakontode saldod ning kassa saldod.

Nõuete ja ettemaksete all toome välja nii lühiajalised kui pikaajalised nõuded ning tarnijatele tehtud ettemaksed.

Nõuded ostjate vastu jaotises kuvatakse ostjatega tasumata arvetega seotud kontode ning ebatõenäoliselt laekuvate arvetega seotud kontode saldod.

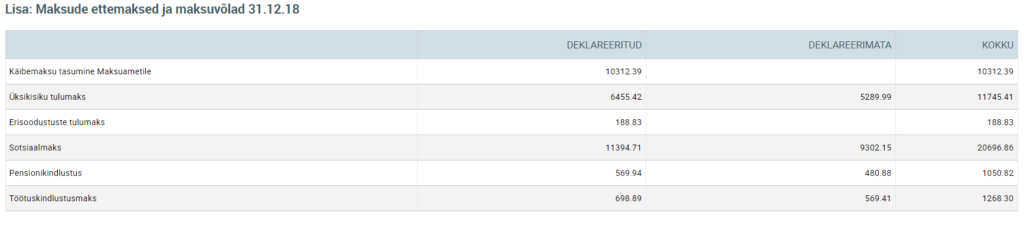

Maksude ettemaksed ja maksuvõlad kirje all oleme välja toonud eraldi ‘Deklareeritud’, ‘Deklareerimata’ ning ‘Kokku’ veerud. ‘Deklareeritud’ veerus on maksuvõlad, mis on aruande lõpu kuupäeva seisuga juba Maksuametile deklareeritud. ‘Deklareerimata’ veerus on aga sellised maksuvõlad, mis tulenevalt töötasude arvestusest on bilansis juba kajastatud, kuid Maksuametile veel deklareeritud pole.

See tabel on väga hea võrdluskoht ka siis, kui soovite ka enda raamatupidamise maksuarvestust lihtsalt võrrelda Maksu- ja Tolliameti maksusaldoga.

Materiaalsed/immateriaalsed põhivarad abitabel näitab põhivara kirjete lõikes põhivara soetuste summat, perioodi amortisatsioonikulu, akumuleeritud kulumit, jääkmaksumust ning mahakandmisi. Lisaks kuvab tabel välja võimalikud ebakõlad näiteks sellistel juhtudel, kui põhivara on bilanssi arvele võetud, kuid pole lisatud põhivarade nimekirja või vastupidi.

Põhivara müükide tuvastamiseks on oluline, et müügid oleks kajastatud läbi müügiarvete ning arvereal oleks kasutatud vaikimisi põhivara müügikontot. Skeem 1 puhul on vaikimisi konto 40912 (konto on leitav Põhivarad – Põhivara seaded lehel).

Tööjõukulude jaotis näitab välja perioodi tööjõukulud ning lisaks oskab arvutada välja ka töötajate arvu taandatuna täistööajale. Kui Teie ettevõttes töötab vähe inimesi ning voolavus on väike on selle numbri tuletamine lihtne, kuid tegeledes suurema voolavusega tingimustes (näiteks kasutate hooajatööliste abi) võib selle käsitsi arvutamine olla vägagi tülikas.

Kuidas leitakse töötajate arv taandatuna täistööajale:

-

- otsitakse töötajakaartidelt lepinguid, mis on aruande perioodis aktiivsed olnud;

- leitakse koormus ajaperioodi järgi. Ehk kui töötaja koormus on olnud pool aastat 0.5 ja seejärel ülejäänud aasta 1.0, siis kogutulemuses arvestatakse seda töötajat, kui 0.75;

- kui lepingu juures on märgitud osakoormus, arvestatakse sellega ka.

Võlgade ja ettemaksete jaotis koondab endas lühiajalised kohustused ning klientide käest saadud ettemaksed.

Seotud osapoolte abitabel arvutab kenasti välja aasta jooksul juhatuse liikmetele arvestatud tasud.

Müügitulu jaotises on 2 tabelit:

- müügitulu riikide lõikes;

- müügitulu kontode lõikes.

Müügitulu riikide lõikes baseerub enamjaolt müügiarvetel ning nendega seotud kliendikaartidel. Müügitulu koondsummat võrdleme ka kasumiaruande vastava rea summaga ning juhul, kui nende numbrite vahel tuvastatakse erinevus, annab tarkvara ka sellest märku. Erinevus ei pruugi siiski tähendada seda, et midagi oleks valesti. Näiteks võib teavitus tulla selliselt juhul, kui aasta lõpus on tulukontodel tehtud korrigeerimisi pearaamatu kandega. Sellisel juhul võib teavitust lihtsalt ignoreerida

Majandusaasta aruande abi