Kõikidel ettevõtetel, kes on registreeritud käibemaksukohustuslaseks, tuleb iga kuu 20. kuupäevaks esitada käibedeklaratsioon. Näiteks esitatakse märtsikuu tehingute kohta käibedeklaratsioon 20. aprillil ning aprillikuu tehingute kohta omakorda 10. mail. Kui 20. kuupäev satub nädalavahetusele, tuleb deklaratsioon esitada hiljemalt nädalavahetusele järgneval tööpäeval.

Käibemaksu tasumine kohustus kujuneb vastavalt sellele, kui palju on müügi pealt tasutud käibemaksu ning millises summas on õigus sisendkäibemaksu tagasi küsida.

Lühidalt kokkuvõttes – kui müügi pealt tasutud käibemaks on suurem, kui sisendkäibemaksu summa, tekib kohustus tasuda käibemaksu. Kui sisendkäibemaksu summa ületab müügi käibemaksu, tekib käibemaksu ettemaks.

Käibedeklaratsioonide koostamine on SmartAccountsis kiire ja mugav protsess. Kui oled esitamas käibedeklaratsiooni esimest korda, siis tasuks alljärgnev kindlasti läbi lugeda, kuna toome välja mõned punktid, mida SmartAccountsis deklaratsiooni koostamisel tähele panna.

SmartAccountsis käibedeklaratsiooni koostamise meelespea

1. Käibemaksukohustuslane number

Käibemaksukohustuslasena tuleb Sul SmartAccountsis oma ettevõttele sisestada käibemaksukohustuslase number. Seda saab teha ettevõtte andmetes ‘Seaded’ – ‘Minu ettevõtted’ menüüvalikus.

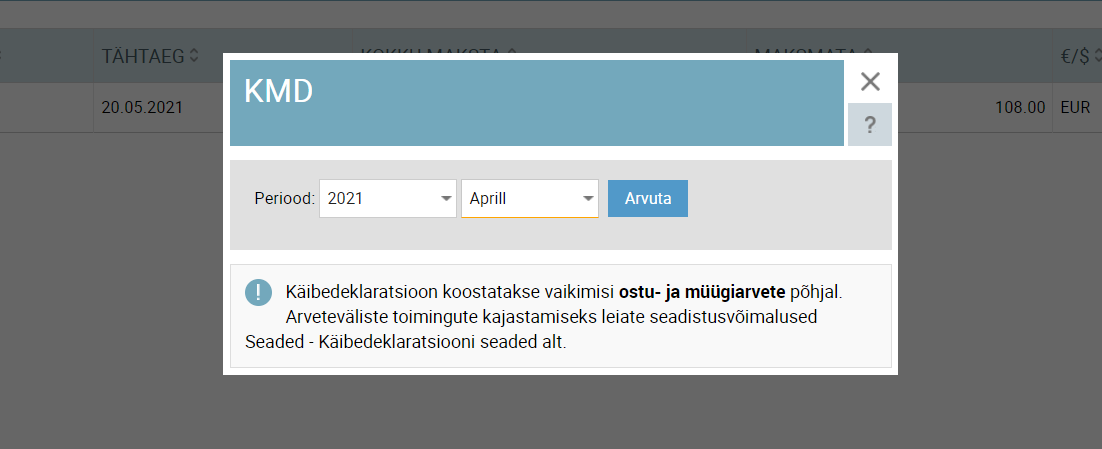

2. Käibedeklaratsiooni koostamine

Käibedeklaratsiooni koostamiseks tuleb avada ‘Maksud’ – ‘Käibedeklaratsioonid’, valida soovitud periood ning koostada deklaratsioon.

3. Käibedeklaratsiooni andmed

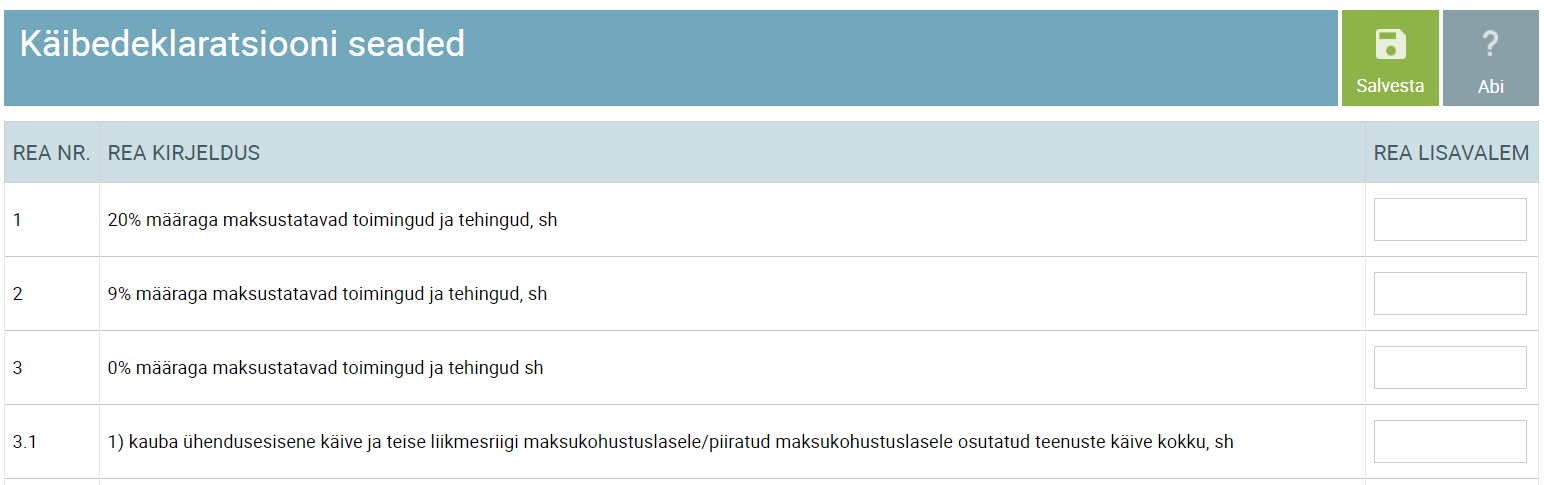

Käibedeklaratsioon koostatakse vaikimisi ainult süsteemi sisestatud ostu-ja müügiarvete põhjal. See tähendab, et kui on ka tehinguid, mis on sisestatud pearaamatu kannete menüüpunktis (‘Pearaamat – ‘Pearaamatu kanded’), siis need tehingud automaatselt käibedeklaratsioonile ei jõua ning tuleb eraldi valemiga juurde seadistada. Vt Käibedeklaratsiooni seaded

4. Käibedeklaratsiooni kanne

Seda, millistele kontodel kajastatakse käibedeklaratsiooniga seotud kanne (ehk ettemaks või kohustus), on võimalik kontrollida ‘Seaded’ – ‘Vaikimisi kontod’ all.

Skeem 1 kontoplaanis:

- käibemaksu ettemaksu vaikimisi konto 10614 – Maksude ettemaks

- käibemaksu kohustuse tasumise konto 21513 – Käibemaksu tasumine Maksuametile.

5. Käibemaksu kontode kontroll bilansis

Kuna käibedeklaratsiooni koostamisel ‘nullitakse’ käibemaksu ning sisendkäibemaksu kontode saldod, oleks hea kontrollida ka bilansis kontode saldod üle. Seda saab teha kõige lihtsamalt nii:

- koosta näiteks märtsikuu deklaratsioon

- vaata, millises summas on käibemaksu kohustus (või ettemaks)

- koosta bilanss seisuga 31.03

Kui bilansis on maksukohustuste jaotises näha ainult saldo kontol ‘Käibemaksu tasumine Maksuametile (ning puuduvad saldod kontodel ‘Käibemaks’ ja ‘Sisendkäibemaks’), peaks kõik korrektne olema (nagu alloleval pildil).

Kui aga lisaks käibemaksu tasumise kohustusele on saldo ka kontol ‘Sisendkäibemaks’ või ‘Käibemaks’ (või mõlemal), siis võib olla tegu sellega, et on sisestatud arveid sellisesse perioodi, mille kohta on juba käibedeklaratsioon sisestatud.

Pildil on näha, et eksisteerib käibemaksu tasumise kohustus, samas on kontol ‘Sisendkäibemaks’ saldo 1086.65. See viitab sellele, et mingisse varasemasse perioodi, mille kohta on juba käibedeklaratsioon sisestatud, on lisatud arveid. See tuleks üle kontrollida ja proovida tuvastada, millise arvega tegu on ning lisada see õigesse perioodi.

6. Sõiduautodega seotud käibemaksuarvestus

SmartAccountsis on võimalik sõiduautodega seotud kulude kajastamisel kasutada eraldi käibemaksukoode vastavalt viitega (sõiduk 50%) ning (sõiduk 100%) (NB! alates 01.07.2025 kasutusel koodid 24% (sõiduk 50%) ning 24% (sõiduk 100%) /kuni 31.12.2023 vastavalt koodid 20% (sõiduk 50%) ning 20% (sõiduk 100%)). Kui käibedeklaratsiooni perioodis on neid koode kasutatud, siis täidetakse vastavad read ka käibedeklaratsioonil (read 5.3 ja 5.4).

NB! Esimest korda deklaratsiooni koostades tuleb sõidukite arv sisestada sõidukite lahtritesse käsitsi, kuid järgmistel kuudel kopeeritakse info lahtritesse juba eelneva kuu järgi.

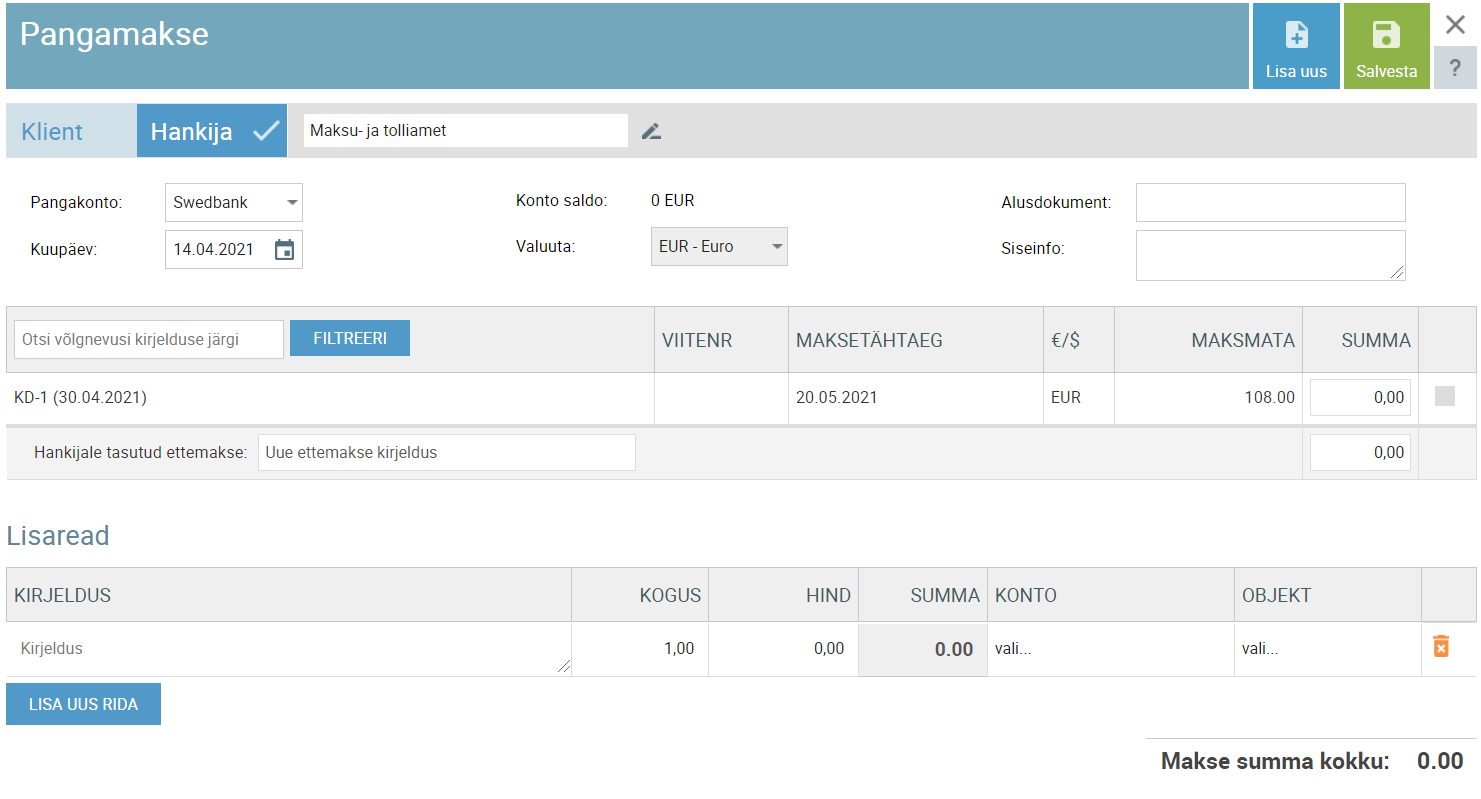

7. Käibemaksu kohustuse tasumine

Kui käibedeklaratsiooniga tekib käibemaksukohustus, siis seotakse maksukohustus Maksu-ja tolliameti hankijaga. Tasutuks saab käibemaksukohustuse märkida valides pangamaksete alt Maksu- ja tolliameti hankija ning soovitud maksukohustuse.

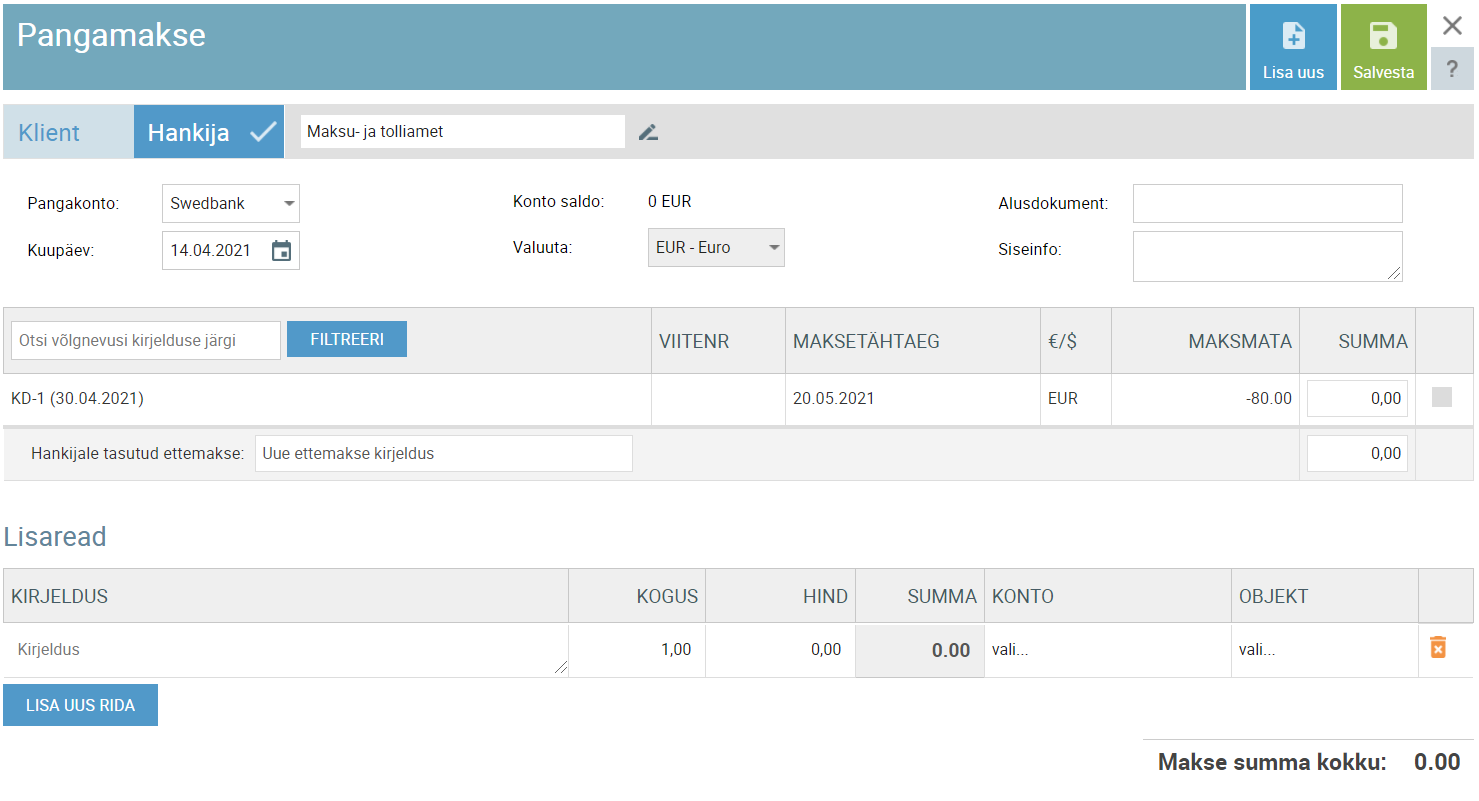

8. Käibemaksu ettemaks

Kui käibedeklaratsiooniga tekib ettemaks (ehk tagasi küsitud sisendkäibemaks on suurem müügi käibemaksust), tekib käibemaksu ettemaks. Ettemaks seotakse samuti Maksu-ja tolliameti hankijaga. Selle saab siis järgmisel kuul mugavalt uue maksukohustusega tasaarveldada.

9. VD deklaratsioon

Kui perioodis on arveid, mis tuleb deklareerida VD deklaratsioonil (ühendusesisene käive), koostatakse automaatselt VD deklaratsiooni fail, mis on leitav deklaratsiooni allosas.

10. Deklaratsioonide esitamine

Käibedeklaratsiooni ja VD deklaratsiooni esitamiseks tuleb alla laadida käibedeklaratsiooni xml fail ning VD deklaratsiooni xml fail ja need üles laadida e-MTAsse.

Veel üldiselt käibemaksukohustuslaseks registreerimisest

Kes peab registreerima käibemaksukohustuslaseks?

Käibemaksukohustuslaseks saab registreerida nii kohustuslikult kui vabatahtlikult. Kohustuslikus korras tuleb käibemaksukohustuslaseks registreerida siis, kui tehingute maksustatav käive kalendriaasta algusest ületab 40000 €.

Piiratud käibemaksukohustus

Piiratud käibemaksukohustuslasena tuleb registreeruda siis, kui ostetakse kaupu teise liikmesriigi käibemaksukohustuslaselt kalendriaasta algusest maksustatava väärtusega üle 10000 € või kui saadakse teatud teenuseid välisriigi isikult, kes pole Eestis käibemaksukohustuslasena registreeritud.

Rohkem infot piiratud käibemaksukohustuslaseks registreerimise kohta

Vabatahtlikult käibemaksukohustuslaseks

Soovi korral saab käibemaksukohustuslaseks hakata ka vabatahtlikult (juhul, kui pole veel piirmäär ületatud või pole maksustatavat käivet tekkinud).

Iga ettevõte peab kaaluma ja arvutama, kas tema ärimudeli juures on mõistlik hakata käibemaksukohustuslaseks alles piirmäära täitumisel või kohe.

Siin tasuks korraks mõelda:

- kas kliendid on pigem eraisikud või ettevõtted

- kui suured on ettevõtte kulud (maksustatava käibe tarbeks soetatud kuluarvetelt saab sisendkäibemaksu tagasi küsida)

- kui suur on välistehingute arv

Rohkem infot käibemaksukohustuslaseks registreerimise kohta

Vaata lisaks:

Küsimuste korral võta ühendust info@smartaccounts.eu või telefonil 660 3303 🙂