Käibedeklaratsioonid (KMD)

Käibemaksukohustuslasel (ehk ettevõttel, kes on registreeritud käibemaksukohustuslaseks) tuleb igakuiselt esitada käibedeklaratsioon. Käibedeklaratsiooni tähtaeg on alati järgneva kuu 20. kuupäev. Seega esitatakse näiteks märtsikuu käibedeklaratsioon 20. aprillil jne.

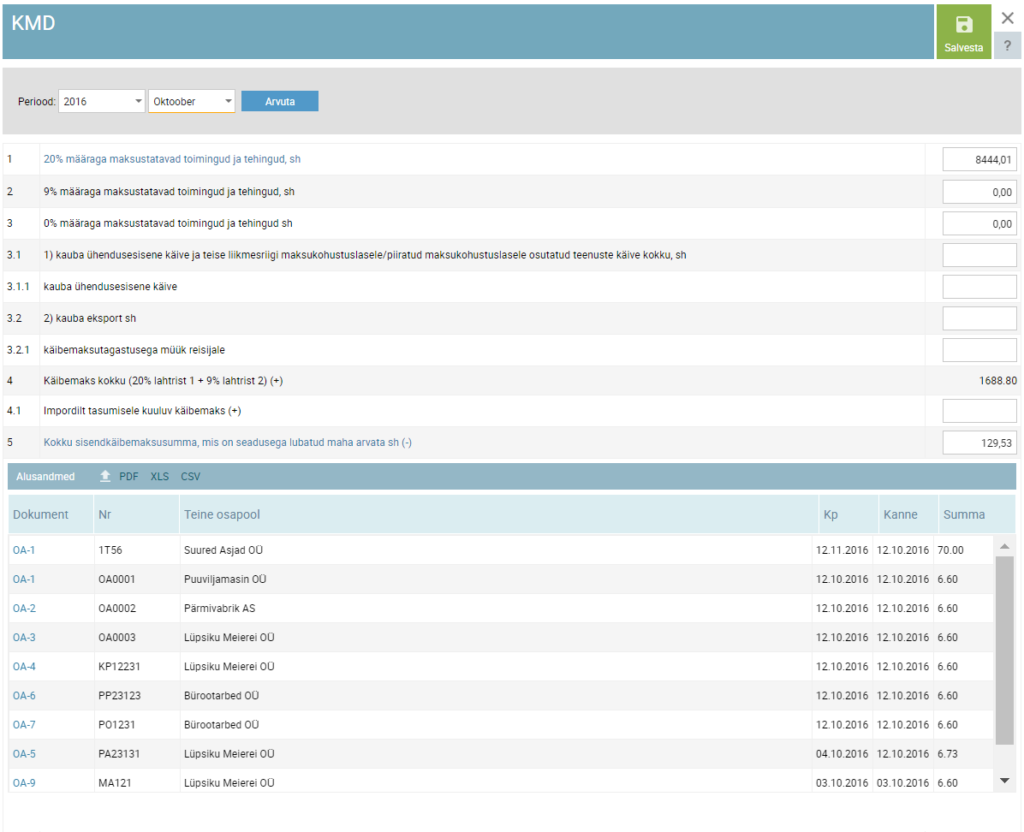

Käibedeklaratsiooni koostamiseks tuleb valida aasta ning kuu (vaikimisi on ära valitud jooksva aasta eelmine kuu), mille kohta deklaratsiooni esitatakse ning vajutada nupule “Arvuta”. Seejärel leiab SmartAccounts müügi- ja ostuarvete põhjal deklaratsiooni vastavad summad ning kuvab muudetavate väljadega deklaratsioonivormi.

Käibedeklaratsiooni koostamiseks tuleb valida aasta ning kuu (vaikimisi on ära valitud jooksva aasta eelmine kuu), mille kohta deklaratsiooni esitatakse ning vajutada nupule “Arvuta”. Seejärel leiab SmartAccounts müügi- ja ostuarvete põhjal deklaratsiooni vastavad summad ning kuvab muudetavate väljadega deklaratsioonivormi.

Kui oled veendunud andmete õigsuses või teinud andmetes korrektuure, tuleb aruande salvestamiseks ning salvestamisel loodava automaatse raamatupidamiskande koostamiseks vajutada nuppu “Salvesta”. Käibedeklaratsiooni salvestamise tulemusena tekib ka käibemaksu ettemaksu või tasumise kohustus, mida on võimalik makstuks märkida või tasaarveldada “Pangamaksete” alt.

Deklaratsioon koostatakse vaikimisi sisestatud ostu- ja müügiarvete põhjal. Oluline on märkida, et toimingute kajastamise aluseks võetakse kande kuupäev, mitte arve enese kuupäev. Kõik arvetevälised toimingud, mida soovid automaatselt käibedeklaratsioonil kajastada tuleb eraldi deklaratsiooni seadete alt koostamisele lisada (vt allpool “Arvetevälised tehingud”).

Käibedeklaratsiooni esitamine

Lihtsaim viis käibedeklaratsiooni Maksu- ja Tolliametile esitamiseks on eMTA liidese kaudu (deklaratsioonil nupp ‘Saada’). Deklaratsioon on võimalik esitada kas ‘Kinnitatud’ või ‘Kinnitamata’ olekus. ‘Kinnitamata’ oleku võiks valida siis, kui on vajalik eMTA poole deklaratsiooni veel millegi osas täiendada.

Rohkem infot liidese aktiveerimise kohta leiad siit.

Kui liides eMTAga pole veel aktiveeritud, siis saab deklaratsiooni esitada XML failga. Selleks tuleb vajutada tegumiribal nuppu “XML”, mispeale saad arvutisse alla laadida koostatud käibedeklaratsiooni XML failina. Faili on võimalik eMaksuametisse ülesse laadida – nii pole vajadust andmeid käsitsi sisestada.

Näpunäiteid käibedeklaratsiooni esitamise juurde:

- Käibedeklaratsioon peab enne XML faili genereerimist olema salvestatud (tegumiribal nupp “Salvesta”).

- eMaksuametis tuleb üles laetud deklaratsioon kindlasti ka kinnitada.

Käibedeklaratsiooni uuendamine

Kui on juhtunud, et käibedeklaratsiooni esitamisele järgnevalt on arveid (või muid toiminguid) vastavas perioodis muudetud ning käibedeklaratsioon on vaja uuendatud andmetega koostada, on võimalik kasutada käibedeklaratsiooni uuendamise funktsionaalsust. Konkreetse perioodi käibedeklaratsiooni on võimalik uuesti koostada vajutades nuppu “Uuenda”.

Deklaratsiooni uuendamine arvutab kõik käesoleva KMD andmed üle: nii deklaratsiooni põhivormi kui ka kõik lisad (ning sealhulgas ka VD deklaratsiooni).

Kui deklaratsiooniga on seotud makseid

Kui oled Maksu- ja Tolliametile juba esialgse (ning hiljem vääraks osutunud) KMD alusel käibemaksu tasunud, siis tuleb muuta ka KMDga seotud pangamaksete sisu. Ilmselt muutis käibedeklaratsiooni uuendamine ja muutunud deklaratsiooni salvestamine ka maksmisele (või tagastamisele) kuuluvat käibemaksu summat. Näiteks esialgu koostatud KMD alusel tasuti käibemaksu 1732.32 eurot, kuid korrektsete andmete alusel koostatud KMD leiab tasumisele kuuluvaks summaks 1723.44 eurot. Seega oled esmalt tasunud 8.88 euro jagu käibemaksu liiga palju.

Kuidas seda olukorda lahendada?

Olukorra parandamiseks tuleb avada KMDga seotud pangamakse ja sisestada võlgnevuste plokis tasutud summa lahtrisse korrektne käibemaksu summa. Liigselt tasutud käibemaksu summa (8.88 eurot) tuleks sisestada lahtrisse “Ettemaks”. Iga hankija, sh ka Maksu- ja Tolliameti ettemaksu pearaamatu konto on määratud hankijakaardil. Seda ettemaksu saab järgmise maksude tasumise juures tasaarvelduseks kasutada (vaata ka Tasaarveldamine).

Kui tasutud käibemaksu summa on tegelikust väiksem, tuleb lihtsalt sisestada teine pangamakse lisaks, millega n-ö tasumata osa Maksu- ja Tolliametile ära tasutakse.

KMD INF lisad A ja B

Alates 2014. aasta novembri deklaratsioonist (esitatakse 2014 detsembris) on ettevõtted kohustatud esitama ka arvete andmed, kui arve või arvete kogusumma ilma käibemaksuta on maksustamisperioodil ühe tehingupartneri kohta vähemalt 1000 eurot.

SmartAccountsi käibedeklaratsioon leiab sellised toimingud üles ning salvestab nende andmed automaatselt.

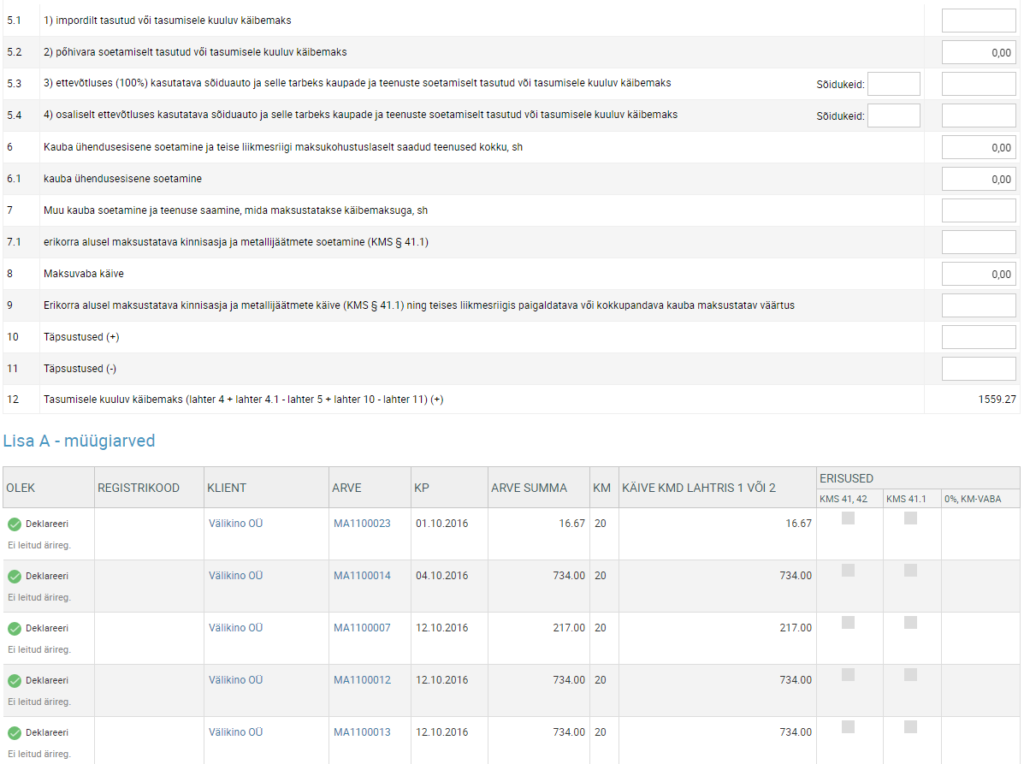

Deklaratsiooni INF lisa A

Deklaratsiooni lisale kantakse kõigi selliste klientide müügiarved, kelle puhul on täidetud järgnevad tingimused:

Deklaratsiooni kuus on kliendile vormistatud müügiarveid ilma käibemaksuta summas kokku üle 1000 euro või on vormistatud kreeditarveid üle 1000 euro (arvestust arvete ja kreeditarvete kohta peetakse eraldi):

- Kliendi riik on määramata või riigiks on määratud Eesti;

- Kliendil puudub märge “Ära kanna KMD INF-le”. See lipuke kliendikaardil võiks olla määratud, näiteks eraklientidega seotud toimingute kajastamiseks mõeldud kliendil “Eraklient” (juhul, kui selline klient on kasutusel);

- Kui selline klient leitakse, kantakse deklaratsiooni lisale kõik selle kliendi arved, mis sisaldavad käibemaksu (24%), 22%, 20%, 13%, 9%, 5%

Kliente grupeeritakse 1000 euro piiri ületamise leidmiseks esmalt registrikoodi järgi ning kui registrikood puudub, siis ühe SmartAccountsi kliendi kaupa. Kui on 2 sama registrikoodiga klienti, liidetakse nende arved kokku.

Erisused

Peamine müügiarvete erisus, mida tuleb deklaratsiooni esitamisel silmas pidada, on järjekorras viimane “0%, KM-vaba”. See linnuke määratakse tarkvara poolt automaatselt kui arve sisaldab lisaks (24%), 22%, 20%, 13%, 9%, 5% määraga maksustatavale käibele ka 0% ning km-vaba käivet.

- KMS 41, 42 – KMS §-des 41 ja 42 sätestatud erikorra alusel maksustatav käive;

KMS 41 – Kasutatud kauba, originaalkunstiteose ning kollektsiooni- ja antiikeseme edasimüügi käibemaksuga maksustamise erikord;

KMS 42 – Avalikul enampakkumisel müüdud kasutatud kauba, originaalkunstiteose, kollektsiooni- ja antiikeseme müügi käibemaksuga maksustamise erikord; - KMS 41.1 – KMS §-s 411 sätestatud erikorra alusel maksustatav käive, mil kauba võõrandaja asemel arvestab kauba soetaja tehingu kohta väljastatud arvel märgitud käibemaksusumma enda poolt tasumisele kuuluva käibemaksusummana;

- 0%, KM-vaba – arve sisaldab muu hulgas 0% määraga maksustatavat või maksuvaba käivet või käibena mittekäsitatavaid tehinguid või toiminguid.

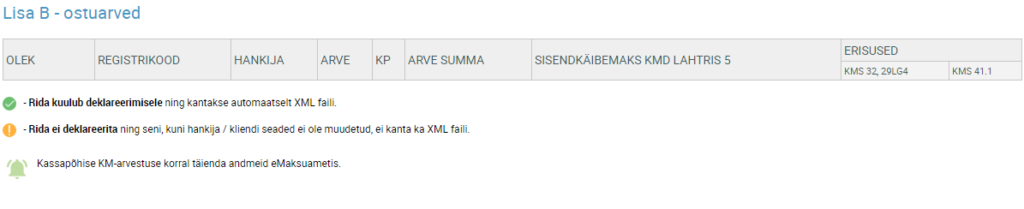

Deklaratsiooni INF lisa B

Deklaratsiooni lisale B kantakse kõikide sellist hankijate ostuarved, kelle puhul on täidetud järgnevad tingimused:

- Deklaratsiooni kuus on hankijale vormistatud ostuarveid ilma käibemaksuta summas üle 1000 euro või on vormistatud kreeditarveid üle 1000 euro;

- Hankija riik on määramata või riigiks on määratud Eesti;

- Hankijal puudub märge “Ära kanna KMD INF-le”.

Kui neile tingimustele vastav hankija leitakse, kantakse deklaratsiooni lisale kõik selle hankija arved, mis sisaldavad käibemaksu (24%), 22%, 20%, 13%, 9%, 5%.

Hankijaid grupeeritakse 1000 euro piiri ületamise leidmiseks esmalt registrikoodi järgi ning kui hankijal registrikood puudub, siis ühe SmartAccountsi hankija kaupa. Kui on 2 sama registrikoodiga hankijat, liidetakse nende arved kokku.

Erisused

Peamiselt tuleb ostuarvete erisuste määramisel silmas pidada sõiduautodega seotud kuludelt käibemaksu osalist mahaarvamist. Kui arvate sisendkäibemaksuna maha näiteks vaid 50% käibemaksu summast, peab antud lahtris olema märgend:

- Linnuke “KMS 32, 29lg 4” – sisendkäibemaksu osaline mahaarvamine vastavalt KMS §-le 32 või § 29 lõikele 4;

- Linnuke “KMS 41.1” – KMS §-s 41 1 sätestatud erikorra alusel maksustatava kauba soetamine, mil kauba võõrandaja asemel arvestab kauba soetaja tehingu kohta väljastatud arvel märgitud käibemaksusumma enda poolt tasumisele kuuluva käibemaksusummana.

Kreeditarved

Arveid ja kreeditarveid eristatakse arve kogusumma alusel:

- positiivse kogusummaga arve loetakse tavaarveks;

- negatiivse kogusummaga arve loetakse kreeditarveks.

Näiteks sisaldab arve 2 arverida:

- Kaup 1 – summa ilma käibemaksuta kokku +1050 eur;

- Kaup 2 – summa ilma käibemaksuta kokku -52 eur.

Käesolev arve ei kuulu deklareerimisele, sest arve kogusumma jääb alla piirmäära (eeldades, et samale kliendile või hankijale ei ole sel perioodil teisi arveid sisestatud).

Selleks, et kreeditarved jõuaks samuti eraldi arvestusena korrektselt deklaratsioonile, tuleb kõik kreeditarved sisestada süsteemi eraldi arvetena.

Vaata ka “Käibedeklaratsiooni lisa (KMD INF) andmed ja selle täitmise juhised”

Arvetevälised tehingud

SmartAccountsi käibedeklaratsioon arvutab deklaratsiooni andmed vaikimisi vaid süsteemi sisestatud ostu- ning müügiarvete põhjal nende kande kuupäeva järgi. Kui soovid deklaratsioonis kajastada ka arveteväliseid tehinguid, tuleb see eraldi seadistada lehelt Seaded > Käibedeklaratsiooni seaded.

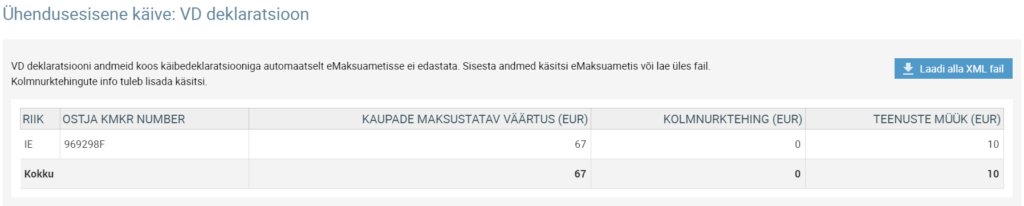

Ühendusesisene käive ja VD deklaratsioon

Kui deklaratsiooni perioodis on müügiarveid, mille kliendi aadressi riigiks on Eestist erinev Euroopa Liitu kuuluv riik, täidetud on kliendi KMKR numbri väli ja arverea käibemaksumäär on 0%, leiab käibedeklaratsioon ka ridade 3.1 ja 3.1.1 väärtused. Ühtlasi kuvatakse deklaratsiooni lõppu VD deklaratsiooni täitmiseks vajalikud andmed, samuti koostatakse VD deklaratsiooni xml fail, mille saab eMaksuametisse üles laadida.

Kauba ühendusesisene soetamine ja teise liikmesriigi maksukohustuslaselt saadud teenused

Kui deklaratsiooni perioodis on ostuarveid, mille hankija aadressi riigiks on Eestist erinev Euroopa Liitu kuuluv riik, täidetud on hankija KMKR numbri väli ja arverea käibemaksumäär on 22% (pöördmaks) (kuni 31.12.2023 20% pöördmaks), leiab deklaratsioon ka ridade 6 ja 6.1 väärtused. Oluline on, et eeltoodud tingimused oleks täidetud ostuarve salvestamise hetkel. Täpsemalt vaata: Abi > Arved > Ostuarved.

Kauba eksport

Kauba ekspordi tehingu käibedeklaratsioonile jõudmiseks (rida 3.2), peavad arve salvestamise hetkel olema täidetud järgnevad tingimused:

- kliendikaardile määratud Euroopa Liidu mittekuuluv riik (riigi seadistustes puudub EL linnuke);

- arverea artikli tüüp ‘kaup’ või ‘laoartikkel’ (‘PRODUCT’ või ‘WH’);

- arverea käibemaksumäär 0%

- KMKR lahter ei pea olema täidetud

Mida teha, kui eelnevalt on sisestatud ka valem ekspordi tehingute leidmiseks?

Kasutaja ei pea muretsema, et tehingud jõuavad käibedeklaratsioonile topelt. Juhul, kui valemid on varasemalt seadistatud, kirjutatakse need peale uuendust automaatselt üle selliselt, et valemiga hakatakse käibedeklaratsioonile kaasa vaid tehinguid, mis on arvete välised ja sisestatud pearaamatu kannete kaudu (Pearaamat – Pearaamatu kanded).

OSS deklaratsioon

OSS erikorra kasutaja saab vajalikud uued käibemaksumäärad sisestada Seaded – Käibemaksumäärad lehe kaudu. Soovitame seejuures esmalt luua käibemaksumäärade jaoks kontoplaani ka uued kontod (Seaded – Kontoplaan).

Loe lisaks:

Käibedeklaratsiooni koostamise meelespea

Mittekäibemaksukohustuslane SmartAccountsis

Juhend käibemaksu ettemaksu tasaarveldamiseks

Käibedeklaratsioonid