Sel korral kirjutame lühidalt, kuidas kajastada ettevõtte sõidukitega seotud kulutusi ning erisoodustusmaksusid. Juttu tuleb:

- sõidukite käibemaksuarvestuse üldisest korrast

- sõidukitega seotud käibemaksumääradest SmartAccountsis

- sõidukite arvust käibedeklaratsioonil

- sõidukitega seotud erisoodustusmaksudest ja kajastamisest raamatupidamistarkvaras

Tööandja sõiduauto ja käibemaks – üldine kord

Kui ettevõte sõiduauto on segakasutuses, ehk sõidukiga tehakse nii erasõite kui ka töösõite, siis on üldreegli alusel lubatud sõidukiga seotud kulutustelt maha arvata 50% ulatuses sisendkäibemaksu (või vastavalt käibemaksu proportsioonile).

Kui ettevõtte sõiduautot kasutatakse eranditult töösõitudeks ning ersõite sellega ei tehta, siis tohib üldreegli alusel sõidukiga seotud kulutustelt maha arvata 100% ulatuses sisendkäibemaksu.

Kuidas toimida sõidukite käibemaksuga SmartAccountsis?

Sõidukitega seotud kulutuste kajastamiseks on SmartAccountsis olemas käibemaksukoodid:

| Käibemaksukood ostuarvel | Millal kasutada? |

| al 01.07.2025 -> 24% (sõiduk 50%)

01.01.2024-30.06.2025-> 22% (sõiduk 50%) kuni 31.12.2023 -> 20% (sõiduk 50%) |

Kasuta juhul, kui tööandja sõiduk on segakasutuses ning tohid tagasi küsida 50% sisendkäibemaksu |

| al 01.07.2025 -> 24% (sõiduk 100%)

01.01.2024-30.06.2025-> 22% (sõiduk 100%) kuni 31.12.2023 -> 20% (sõiduk 100%) |

Kasuta juhul, kui tööandja sõiduk on mõeldud ainult töösõitudeks ning kulutustelt küsitakse tagasi 100% sisendkäibemaksu |

Kasutades ostuarvel käibemaksukoodi (sõiduk 100%) arvestatakse 100% arverea käibemaksust sisendkäibemaksuks ning vastav summa määratakse KMD põhivormil õigesse lahtrisse (5.3).

Käibemaksukoodi (sõiduk 50%) valimisel ostuarvele arvutatakse summa lahtrisse (ehk sisuliselt kauba kulu) juurde 50% käibemaksusummast ning arve käibemaksu lahtrisse kantakse vaid 50% käibemaksust. Summa kantakse automaatselt ka käibedeklaratsiooni lahtrisse 5.4.

Sõidukite arv käibedeklaratsioonil

Kui ettevõttes on sõidukitega seotud kulusid, tuleb sõidukite arv märkida ka käibedeklaratsioonile ridadele 5.3 ja 5.4. Esimesel korral, kui SmartAccountsis käibedeklaratsioon koostatakse, tuleb sõidukite arv deklaratsioonile märkida käsitsi.

Peale seda oskab aga raamatupidamistarkvara juba samad andmed eelmise deklaratsiooni pealt kaasa võtta ning lahtreid käsitsi täitma ei pea.

Tööandja sõiduauto ja erisoodustusmaksud – üldine kord

Tööandja omandis või valduses oleva sõiduauto töö-, ameti- või teenistusülesannete või tööandja ettevõtlusega mitteseotud tegevuseks kasutamise võimaldamisel on erisoodustuse hind:

- uuel sõiduautol 1,96 eurot kW kohta kuus

- üle 5 aasta vanusel sõiduautol 1,47 eurot kW kohta kuus

Sõidukiga seotud erisoodustusmaksude kajastamine SmartAccountsis

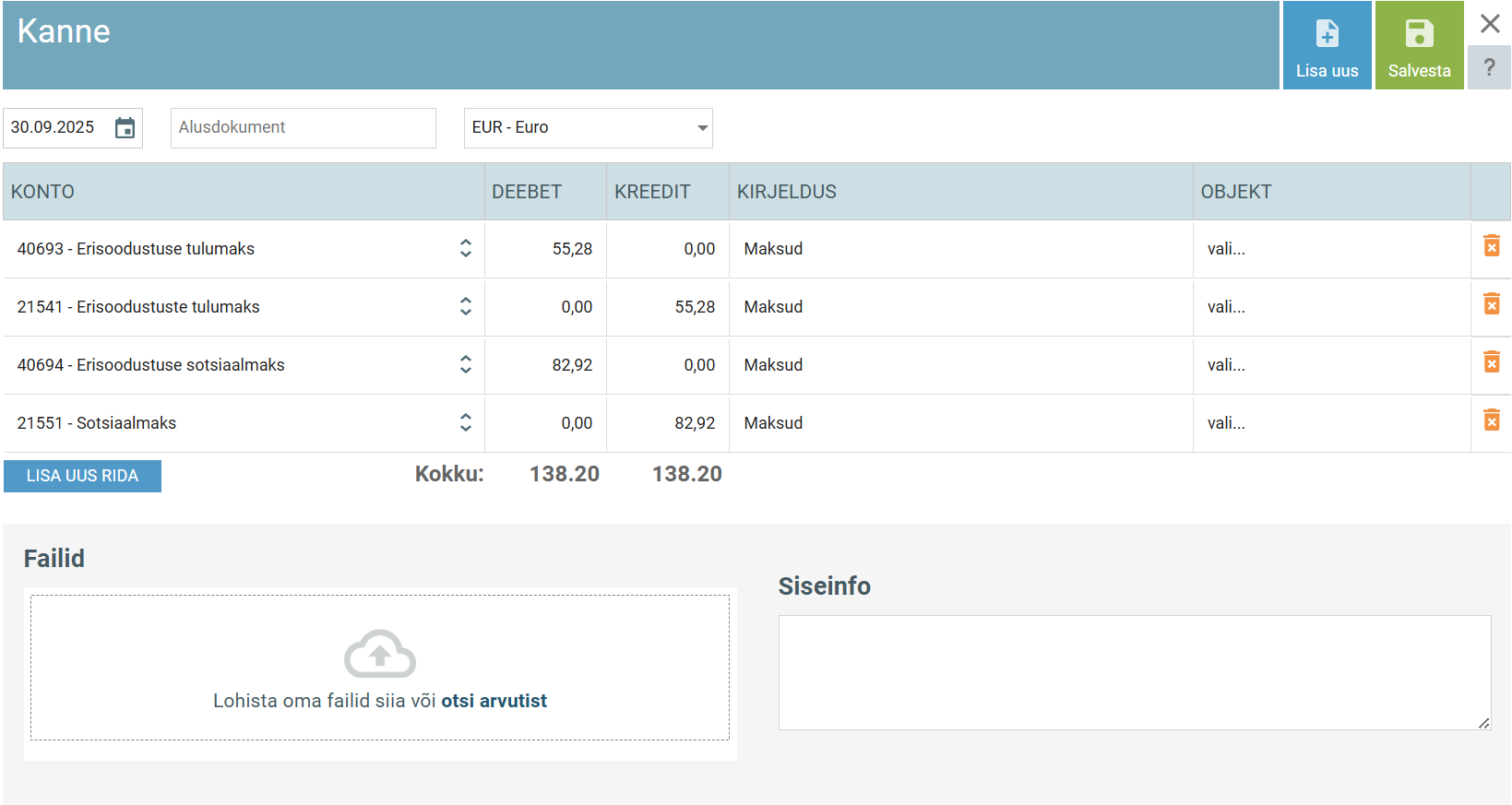

Oletame, et tegu on 100 kW võimsusega sõidukiga, mis on alla 5 aasta vana. Erisoodustuse hinna ning maksukohustuse leiame järgnevalt:

| Mida arvutame? | Kuidas leiame? |

| Erisoodustuse hind (ehk väärtus, millelt arvutame erisoodustusmaksud) | 100 kW x 1.96 € = 196 € |

| Erisoodustuse tulumaks | 196×22/78=55.28 € |

| Erisoodustuse sotsiaalmaks | (196+55.28) x 0.33=82.92 € |

| Maksukohustus kokku | 55.28+82.92=138.20 € |

Kajastamine raamatupidamises

Erisoodustusmaksud tuleb raamatupidamises kajastada finantskandega (Pearaamat – Pearaamatu kanded – Lisa uus).

Deebet: Erisoodustuse tulumaks (kulukonto)

Kreedit: Tulumaks (bilansikonto)

Deebet: Sotsiaalmaks (kulukonto)

Kreedit: Sotsiaalmaks (bilansikonto)

Kui kontoplaanis puuduvad sobivad kontod erisoodustusmaksude kajastamiseks, saad need lisada Seaded – Kontoplaan lehe kaudu. Näited kontode lisamise kohta on ära toodud ka meie artiklis Erisoodustused SmartAccountsis. Artikli näites on loodud erisoodustuste sotsiaalmaksu kulu kajastamiseks eraldi konto, kuid soovi korral võib kasutada ka olemasolevat kontot ‘Sotsiaalmaks’ (kulukonto).

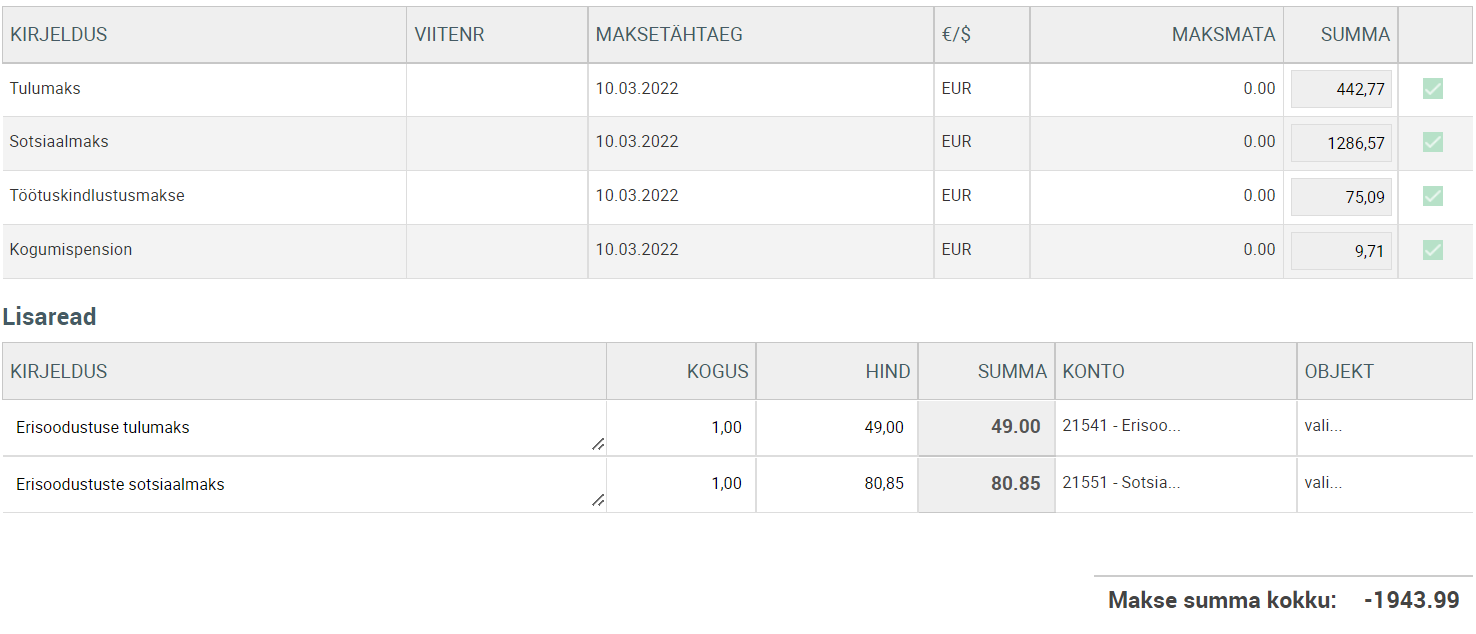

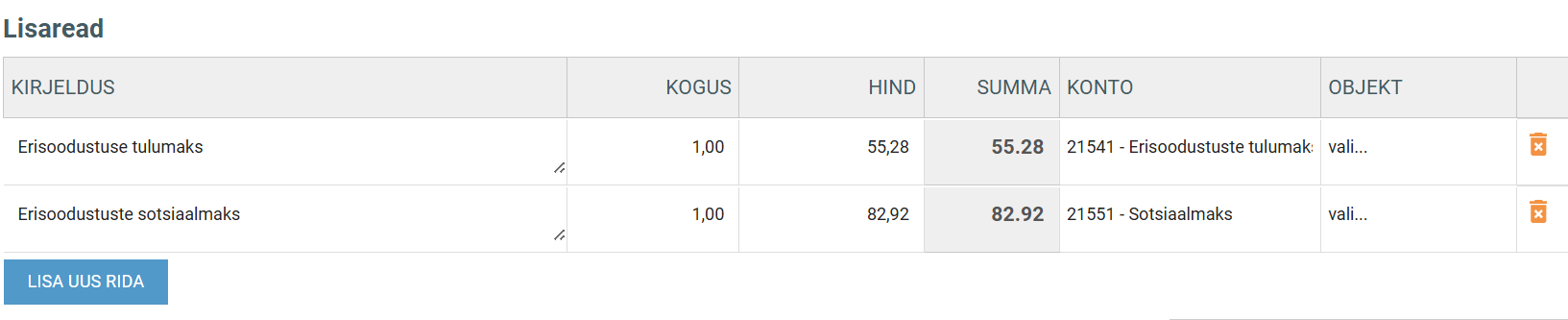

Maksukohustuste tasumine

Erisoodustuse maksud deklareeritakse TSD lisal 4 kulutuse tegemisele järgneva kuu 10. kuupäevaks. Ehk maksud erisoodustuste kulult, mis tekkis detsembris, deklareeritakse 10. jaanuaril esitataval TSD-l (detsembrikuu väljamaksete kohta).

Maksuametile maksude tasumist on kõige mugavam kajastada pangamakse kaudu (Maksed – Pangamaksed – Lisa uus / Hankija: Maksu- ja Tolliamet). Oletame, et tasumisele kuuluvad lisaks ka tööjõumaksud. Kõigepealt märgime linnukesed ridadele, mis on automaatselt arvutatud ja tulenevad palga väljamaksest ning seejärel täidame lisaread.

Lisaridadel kajastame erisoodustuse maksude tasumise. Kui kohustus on varem üles võetud bilansikontodele, siis tuleb kandes samuti kasutada bilansikontosid. Kui kohustus üles võetud ei ole ning kulu kajastatakse tasumisel, siis tuleb lisaridadele valida kulukontod.

Vaata lisaks:

- Erisoodustused SmartAccountsis

- Vastuvõtukulude kajastamine SmartAccountsis

- Ostuarve käibemaksumäärad

Küsimuste korral kirjuta meile info@smartaccounts.eu või helista 660 3303.