Väärtpaberid

Seoses Eestis kehtiva reinvesteeritud kasumi tulumaksuvabastusega, tegelevad paljud ettevõtted kas põhi- või kõrvaltegevusena väärtpaberitega kauplemise või nendesse pikaajaliselt investeerimisega. Vaatleme sellest kõige tüüpilisemat näidet. Parema ülevaate saamiseks aktsiate ja muude finantsinstrumentide kajastamisest ettevõtte raamatupidamises soovitame lugeda Eesti Vabariigi Raamatupidamise toimkonna juhendit number 3 (RTJ 3). Kõik juhendid on leitavad siit.

Väärtpaberite soetamine

Näide:

Ettevõte ostab 15.04.2011 kauplemise esmärgil 1000 euro eest aktsiaid, makstes lisaks tehingutasudena 20 eurot. Sama kuupäevaga tehakse kanne:

| Kokku: | 1020.00 | 1020.00 |

| Konto | Deebet | Kreedit |

| 10211 – Lühiajalised finantsinvesteeringud | 1000.00 | |

| 40687 – Panga teenustasud | 20.00 | |

| 10121 – Arvelduskonto pangas | 1020.00 |

Väärtpaberite ümberhindamine

Bilansipäeval tuleb aktsiad ümber hinnata nende õiglasele väärtusele. 31.12.2011 on antud aktsiate turuväärtus 1100 eurot ning seetõttu tehakse sama kuupäevaga kanne:

| Kokku: | 100.00 | 100.00 |

| Konto | Deebet | Kreedit |

| 10211 – Lühiajalised finantsinvesteeringud | 100.00 | |

| 41151 – Finantsinvesteeringute väärtuse muutus | 100.00 |

NB! Kui tegu on mikroettevõtjaga ning esitatakse mikroettevõtja lühendatud raamatupidamise aastaaruanne, siis tuleb finantsvarad kajastada soetusmaksumuse meetodil ja neid ei saa ümber hinnata õiglasesse väärtusesse.

Väärtpaberite müük

Millist kontot kasutada?

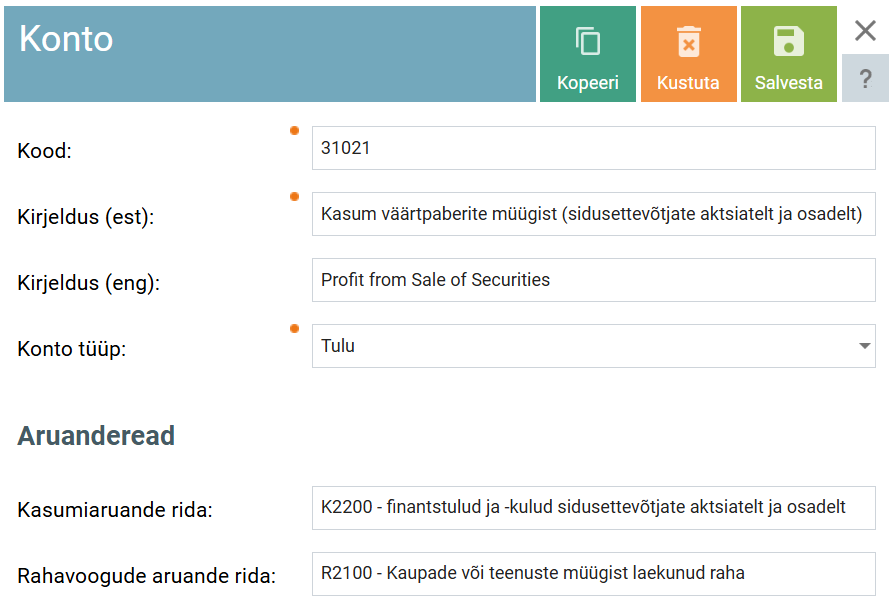

Vaikimisi kontoplaanis olev konto 31021 – Kasum väärtpaberite müügist on mõeldud kasumi kajastamiseks, mis on saadud tütarettevõtjate aktsiatelt ja osadelt. Selle konto kasutamisel võib soovi korral nimetuse muuta täpsemaks lehel Seaded – Kontoplaan:

Juhul, kus kasumit saadakse väärtpaberite müügist, mis ei ole seotud sidusettevõtjatega, tuleks kontoplaani luua uus vastvasisuline konto, mille kasumiaruande reaks on määratud ‘K2600 – Muud finantstulud ja -kulud‘. Teine võimalus on muuta olemasoleva konto 31021 kasumiaruande rida muutes selle ‘K2600 – Muud finantstulud ja -kulud‘ reaks.

Kui tegu on kasumiga, mis on saadud pikaajalistelt finantsinvesteeringutelt, siis tuleks valida kasumiaruande rida ‘K2300 – Finantstulud ja -kulud muudelt pikaajalistelt finantsinvesteeringutelt‘

Näide:

Ettevõte müüb esimeses näites toodud aktsiad 15.08.2012 900 euro eest ning maksab lisaks 18 eurot vahendustasu. Sama kuupäevaga tehakse kanne:

| Kokku: | 1100.00 | 1100.00 |

| Konto | Deebet | Kreedit |

| 10121 – Arvelduskonto pangas | 882.00 | |

| 31021 – Kasum väärtpaberite müügist (või muu sobiv konto) | 218.00 | |

| 10211 – Lühiajalised finantsinvesteeringud | 1100.00 |

Dividendid

Millist konto kasutada investeeringutelt saadud dividenditulult?

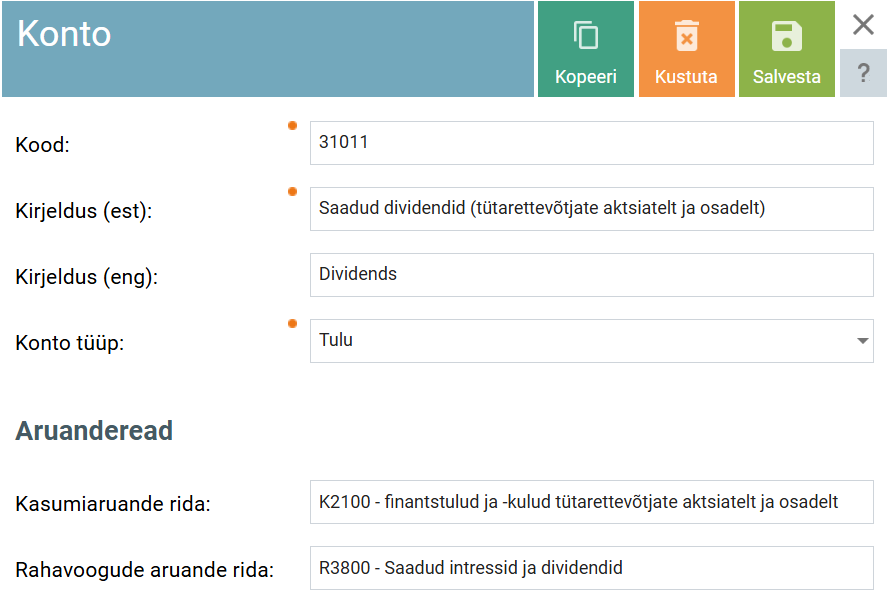

Vaikimisi kontoplaanis olev konto 31011 – Saadud dividendid on mõeldud dividendide jaoks, mis on saadud tütarettevõtjate aktsiatelt ja osadelt. Selle konto kasutamisel võib soovi korral nimetuse muuta täpsemaks lehel Seaded – Kontoplaan:

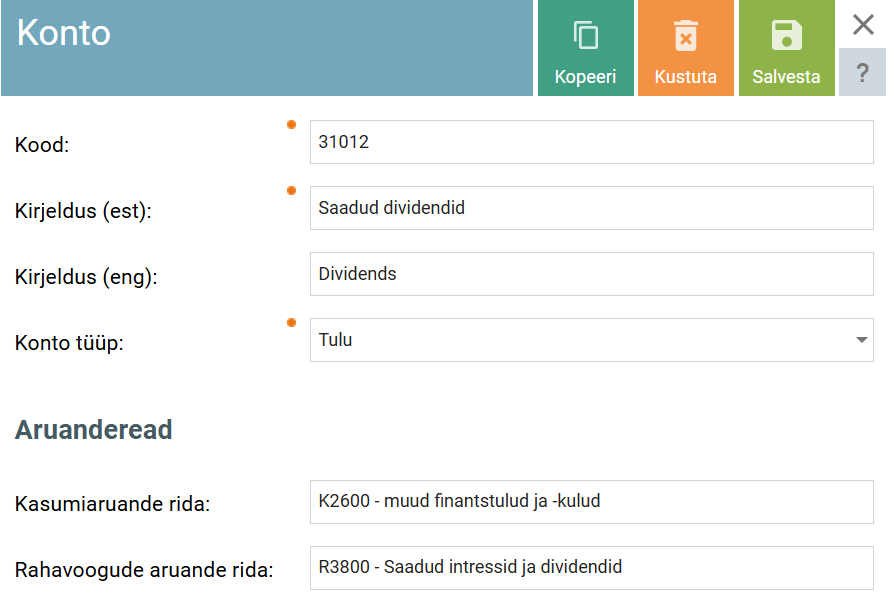

Kui dividenditulu on seotud investeeringutega, siis võiks kontoplaani luua uue konto järgneva seadistusega:

Oluline on tähele panna kasumiaruande rida, milleks on sellisel juhul ‘K2600 – muud finantstulud ja -kulud‘.

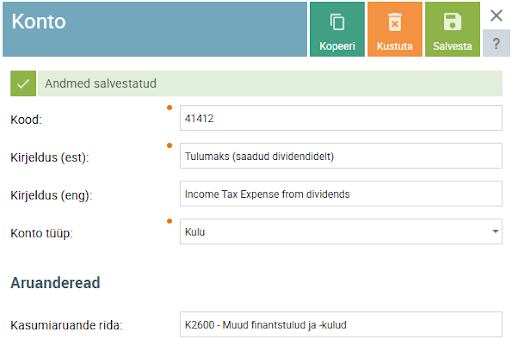

Investeeringutega seotud dividenditulu tulumaks

Nii mitmedki ettevõtted maksavad osanikele dividende ning nende pealt peetakse sageli automaatselt kinni ka tulumaks nagu allolevas näites:

Selleks, et SmartAccountsis makstud tulumaksu korrektselt kajastada, tuleb kontoplaani luua uus vastavasisuline konto ning valida kasumiaruande reaks ‘K2600 – Muud finantstulud ja -kulud‘.

Kokkuvõtteks

Kui ettevõte tegeleb väärtpaberitehingutega (mis ei ole seotud tütar-ega sidusettevõtjatega), tuleks veenduda, et väärtpaberite väärtuse korrigeerides majandusaasta lõpu seisuga näidatakse finantsinvesteeringute väärtuse muutus kontol, mis on kasumiaruandes real ‘Finantstulud ja -kulud muudelt pikaajalistelt finantsinvesteeringutelt‘.

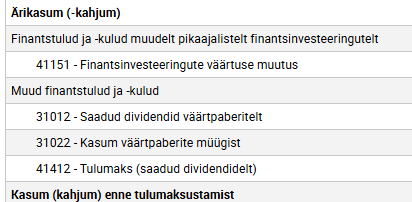

Väärtpaberitehingutega seotud kasum/kahjum, dividendid ja dividendidelt kinnipeetud tulumaks kajastatakse kasumiaruande real ‘Muud finantstulud ja-kulud‘: